互联网投资理财到底靠不靠谱?

**答案是:平台合规+产品匹配+风险自控=可靠。** 先别急着把钱转出去,先问自己三个问题: 1. 平台有没有银行存管、ICP经营许可证、信息披露专区? 2. 产品说明书里有没有写明资金投向、历史波动、退出机制? 3. 我能否接受最坏情况下的本金亏损? 如果任一答案模糊,就继续往下看。 ---新手如何从零开始?

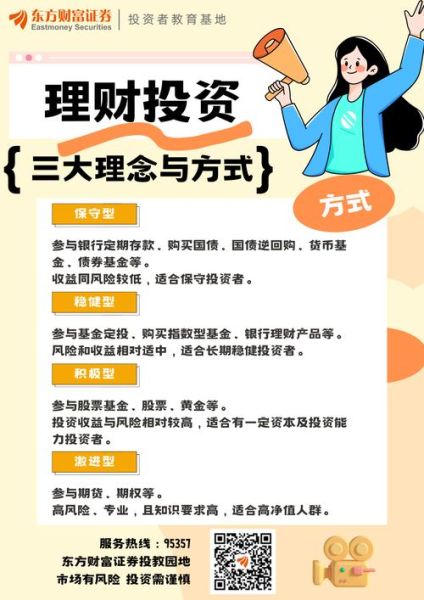

第一步:把风险等级先测清楚

打开任何一家持牌平台,都会弹出一份《风险测评问卷》。**别嫌麻烦,认真填。** - 得分≤30:保守型,先玩货币基金、国债逆回购。 - 31-60:稳健型,可配置短债、固收+。 - 61-80:平衡型,指数基金、可转债打新。 - ≥81:进取型,再去碰股票、REITs、量化对冲。 **做完测评后截图保存,以后买任何产品都对照等级,超配直接PASS。**第二步:挑平台的三条硬杠

- **银行存管**:资金与平台自有资金隔离,银行流水可查。 - **ICP备案号**:工信部官网输入备案号能查到对应公司。 - **信息披露**:定期公布运营报告、坏账率、代偿数据。 把这三条做成Excel,横向对比5家平台,**低于两条的直接拉黑。** ---常见产品怎么选?

货币基金:余额宝的替代品

- **七日年化≠实际收益**,要看万份收益和30日平均。 - 规模>500亿、成立>3年的更稳,例如南方现金通E、华夏财富宝。 - 赎回规则:T+0额度1万以内,大额选T+1免手续费。固收+:比银行理财多1-2个点

- 组成:80%高等级债券+20%股票打新或可转债。 - **看最大回撤**:过去三年≤3%才算合格。 - 推荐:易方达增强回报、招商产业债券A。指数基金:新手也能跑赢70%散户

- 宽基优先:沪深300、中证500、创业板指。 - 定投公式:**每月固定日扣款,下跌≥5%手动加一份。** - 费用对比:管理费+托管费≤0.6%更划算。 ---如何识别“伪高收益”陷阱?

自问: - **收益超过8%的固收产品,底层资产是什么?** 如果回答“供应链金融”“不良资产处置”,直接关掉页面。 - **平台是否承诺保本保息?** 监管早已禁止刚性兑付,敢承诺就是违规。 - **拉人头返现层级超过三级?** 涉嫌传销,举报路径:银保监会12378或地方金融办官网。 ---实操:30天入门计划表

| 周次 | 任务清单 | 工具推荐 | |---|---|---| | 第1周 | 完成风险测评、注册2家持牌平台 | 支付宝蚂蚁财富、天天基金 | | 第2周 | 买入1000元货币基金体验申赎 | 余额宝、零钱通 | | 第3周 | 定投500元沪深300指数 | 蛋卷基金、且慢 | | 第4周 | 复盘收益、调整比例 | Excel记账模板 | ---进阶:三个常被忽略的细节

1. **资金站岗**:卖出基金到银行卡需1-2个工作日,节前提前3天操作。 2. **红利再投资**:指数基金分红方式改为“红利再投”,复利效果多赚0.5%/年。 3. **税务优化**:持有基金满1年免征个人所得税,股票分红持满1个月税率10%。 ---遇到亏损怎么办?

- **先算浮亏比例**:≤5%属于正常波动,继续定投拉低成本。 - **超过10%**:检查是否行业指数(如中概互联),若长期逻辑不变,加倍定投。 - **超过20%**:暂停定投,转投货币基金避险,等待右侧信号。 记住一句话:**浮亏不是亏,割肉才是真的亏。** ---最后的提醒

把投资账户和日常消费账户彻底分开,**工资到账先储蓄后消费**,用一张独立银行卡绑定投资平台,每月固定转入,剩下的钱再花。坚持一年,你会感谢现在的自己。

(图片来源网络,侵删)

评论列表