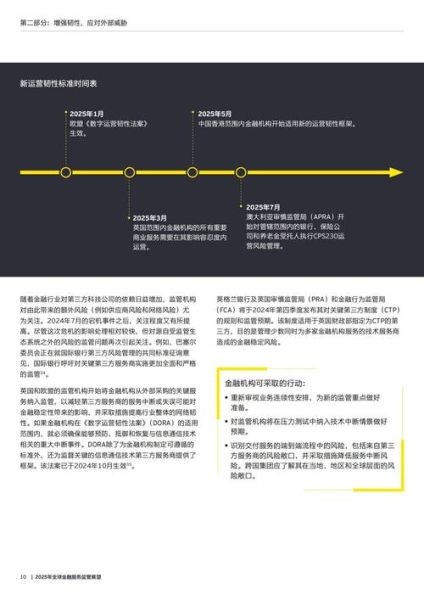

全球监管框架为何加速收紧?

过去五年,从巴塞尔委员会到FATF,再到各国央行,**“同一业务、同一风险、同一规则”**成为共识。原因有三:

(图片来源网络,侵删)

- 加密资产市值一度突破3万亿美元,**系统性风险外溢**至传统银行体系;

- 跨境支付平台日均处理资金超千亿美元,**反洗钱漏洞**被犯罪集团利用;

- 大型科技公司“先上车后补票”,**数据垄断**引发主权国家警惕。

2024年最值得关注的三大监管动向

1. 欧盟MiCA法案:牌照即“护照”

MiCA(Markets in Crypto-Assets Regulation)将于2024年12月全面生效,**任何在欧盟境内提供加密服务的机构必须持牌**。核心要求:

- 资本金不低于125万欧元;

- 客户资产隔离存放,**冷钱包比例不得低于97%**;

- 白皮书需经国家主管机构审批,**误导性陈述可罚年收入5%**。

2. 美国“功能监管”转向“实体监管”

SEC与CFTC联合声明:不再纠结代币属性,**只要面向美国用户,即需注册为经纪商或MSB**。2023年Coinbase诉讼案释放信号:**“去中心化”不是挡箭牌**。

3. 亚洲沙盒机制升级

新加坡金管局(MAS)推出**“强化沙盒”**(Enhanced Sandbox),允许持牌数字银行在**可控环境内测试代币化存款**,但需满足:

- 单笔交易限额5万新元;

- 实时向央行报送资金流;

- 智能合约代码开源审计。

企业如何低成本实现合规?

第一步:绘制“监管地图”

自问:我们服务的用户在哪?资产托管在哪?服务器在哪?**答案决定适用法域**。例如:

- 用户80%在东南亚→重点研究**泰国SEC的DLT牌照**;

- 使用AWS东京节点→需符合**日本《资金结算法》**修订案。

第二步:嵌入“合规即代码”

把KYC/AML规则写进智能合约:

(图片来源网络,侵删)

if (tx.amount > 1000 USD && sender.country == "Iran") {

require(enhancedDueDiligence());

}

此类代码可**自动拦截高风险交易**,减少人工审核成本60%。

第三步:利用“监管科技”工具

推荐三款低成本方案:

- Chainalysis KYT:链上地址风险评分,月费低至500美元;

- SumSub:支持230个国家KYC模板,API接入仅需2天;

- Fireblocks Policy Engine:多签+白名单,满足MiCA托管要求。

常见误区:90%企业踩过的坑

误区1:“注册在开曼就万事大吉”

真相:**经济实质法(ES Law)**要求在开曼有实际办公人员及支出,否则罚款10万美元起。

误区2:“稳定币不受监管”

美国《支付稳定币透明度法案》草案明确:**发行方必须持有1:1现金储备**,且每周公开审计报告。

误区3:“DAO可逃避责任”

2023年bZx协议事件判决:法院穿透DAO面纱,**核心开发者承担个人赔偿责任**。

(图片来源网络,侵删)

未来三年:合规即竞争力

当监管红利消失,**“合规成本”将转化为“获客优势”**。例如:

- 持牌交易所可接入**银行法币通道**,用户入金手续费降至0.1%;

- 通过**SOC2 Type II认证**的机构,机构客户转化率提升3倍。

最终,**“谁在合规上早投入1美元,谁就在市场份额上多赚10美元”**。

评论列表