互联网基金怎么选?先明确风险等级,再对比费率、业绩、规模与基金经理。新手买基金注意什么?避免追涨杀跌、分散投资、长期持有、学会止盈。

一、互联网基金怎么选?五个核心维度拆解

1. 风险等级:先问“我能亏多少?”

打开任何一只基金详情页,都会看到“风险等级:中高风险”或“低风险”字样。风险等级直接决定波动幅度:

- 低风险:货币基金、短债基金,年化2%-3%,几乎不亏本金。

- 中风险:二级债基、偏债混合,年化4%-7%,最大回撤5%-10%。

- 高风险:股票型、指数增强,年化10%+,最大回撤可达30%-50%。

自问:如果账户浮亏20%,我是否还能睡得着?答案否定,就降低风险等级。

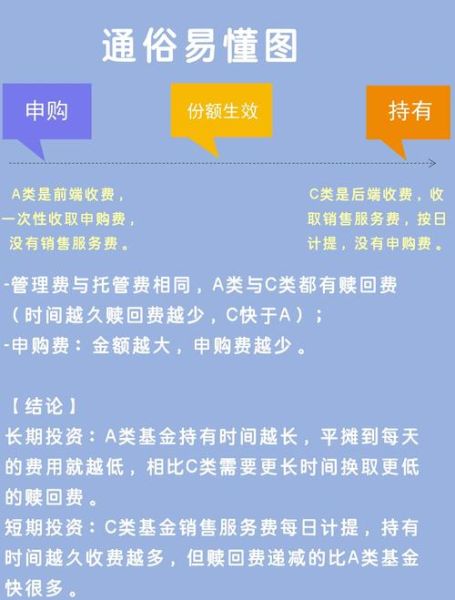

2. 费率:看似零点几,十年差出一部手机

互联网渠道常打“一折申购费”,但管理费、托管费、销售服务费才是长期成本。

- 主动股票基金管理费1.5%/年,指数基金0.5%/年,十年复利差距≈11%。

- C类份额免申购费却收销售服务费0.4%-0.8%/年,持有超一年反而更贵。

实操:用天天基金网的“费率对比”功能,输入持有期限,系统会自动算出总成本。

3. 业绩:别被短期冠军迷惑,看“4433法则”

4433法则:

- 近一年业绩排名前1/4;

- 近两年、三年排名前1/4;

- 近六个月排名前1/3;

- 近三个月排名前1/3。

同时满足四项,说明短中长期都稳健。若只满足前三项,可能是赛道风口;只满足最后一项,则是短期炒作。

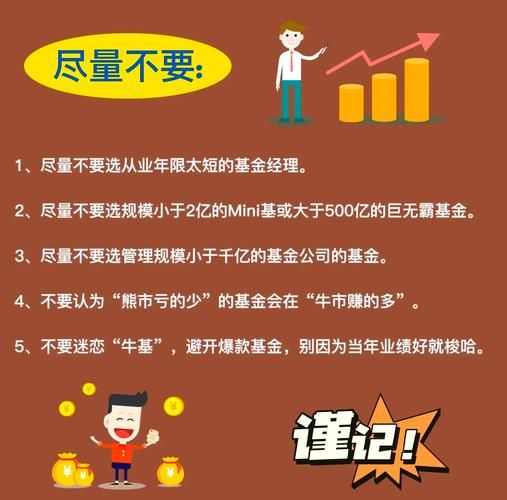

4. 规模:太小容易清盘,太大容易钝化

指数基金:规模越大越好,>50亿可减小跟踪误差。

主动基金:2亿-100亿为舒适区。

小于5000万需警惕清盘,大于200亿可能船大难调头。

5. 基金经理:换人就换魂

查看“基金经理变动”栏目,若核心经理任职不足两年,过往业绩参考性下降50%。再点开经理的“代表基金”,观察其是否经历过完整牛熊(2015、2018、2022)。

二、新手买基金注意什么?四大误区与破解方案

误区1:把基金当股票炒

新手常犯的“七日交易法”:周一买入,周五卖出,结果申购费1.5%+赎回费0.5%直接吃掉收益。

破解:设定持有期限≥1年,多数基金持有满一年赎回费归零。

误区2:满仓单只“网红基”

2021年追买某医疗主题基金,2022年回撤40%的案例比比皆是。

破解:股债组合再平衡。例如70%沪深300指数+30%中短债基金,每半年调整一次,把涨的资产卖掉补跌的,长期年化可提高1%-2%。

误区3:定投不设止盈线

定投≠无限投入。假设每月1000元定投中证500,2015年牛市顶部未止盈,收益全部回吐。

破解:目标止盈法,设定年化15%或累计收益50%即赎回一半,剩余继续滚动。

误区4:忽视资金流动性

把半年内要用的钱投进封闭两年的科创基金,急用钱只能折价场外转让。

破解:短期资金放货币基金或短债基金,长期资金才考虑股票型。

三、实战案例:从零开始搭建互联网基金组合

Step1:风险测评结果“稳健型”

可承受最大回撤10%,对应中风险产品。

Step2:筛选工具组合

- 晨星筛选器:勾选“三年四星以上”“规模2-100亿”“经理任职>3年”。

- 天天基金“指数估值”:沪深300PE百分位30%,低估;中证红利PE百分位15%,更低估。

Step3:构建组合

60%沪深300ETF联接(费率0.2%)+20%二级债基(年化5%)+20%货币基金(备用流动性)。

Step4:执行与监控

每月定投2000元,沪深300每下跌5%加投一次;每年12月做一次再平衡,偏离度>5%即调整。

四、常见疑问快问快答

Q:支付宝和券商APP买基金有区别吗?

A:同一只基金产品代码相同,费率相同。区别在于券商可场内买ETF,费率更低,但需股票账户。

Q:指数基金和ETF哪个更适合新手?

A:场外指数基金可自动定投,ETF需手动买入。新手优先场外,避免溢价和流动性风险。

Q:基金分红选现金还是红利再投资?

A:牛市选红利再投资享受复利;熊市或需现金流选现金分红,相当于免费减仓。

把以上步骤打印出来贴在书桌,每操作一步就打钩,三个月后你会感谢今天的自己。

评论列表