互联网贷款交易规模到底有多大?

根据中国人民银行与银保监会联合发布的《中国普惠金融指标分析报告》,**2023年全国互联网贷款余额已突破5.8万亿元**,年复合增长率保持在18%左右。这一数字背后,既包含持牌消费金融公司的线上放款,也涵盖商业银行通过自营App、小程序完成的信用贷、抵押贷及供应链金融产品。

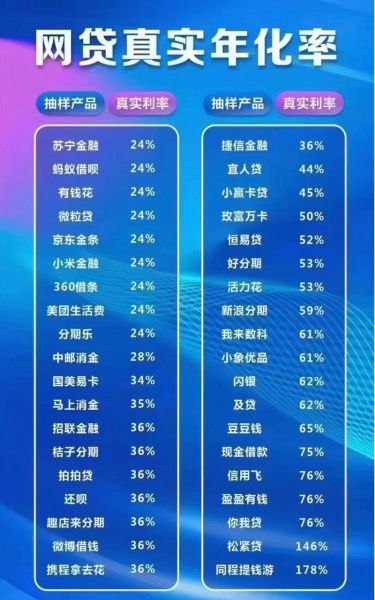

(图片来源网络,侵删)

如何查询权威数据?

官方渠道

- 中国人民银行官网“统计数据”栏目,每月更新《金融机构贷款投向统计报告》,**可下载Excel原始表**,筛选“线上渠道”字段。

- 银保监会“银行业保险业监管动态”专栏,**按季度披露消费金融公司专项数据**,包含贷款余额、不良率、客户数三项核心指标。

第三方平台

- 零壹智库:每年发布《互联网贷款年度发展报告》,细分至“小微经营贷”“场景分期”两大板块。

- 易观分析:提供“手机银行App运营月报”,可追踪国有大行、股份行的线上放款笔数与金额。

- 企查查专业版:输入“网络小贷”关键词,可导出持牌机构注册资本、贷款余额、股东背景三张表,**支持API对接**。

交易规模为何持续攀升?

需求端:下沉市场觉醒

三线及以下城市用户占比从2020年的42%提升至2023年的61%,**人均借款金额却从1.7万元降至1.2万元**,呈现“小额、高频”特征。调研显示,这些用户更关注“到账速度”而非利率,**60%的借款用于短期周转**。

供给端:风控技术迭代

银行联合互联网平台引入**多头借贷监测模型**,将审批时间从平均3小时压缩至8分钟;同时,**“联邦学习”技术**让数据不出域即可完成联合建模,降低坏账率1.8个百分点。

如何辨别数据真伪?

交叉验证法

以某消费金融公司公布的“2023年线上放款2000亿元”为例:

- 第一步:登录全国银行间同业拆借中心,查询其**同业借款余额**,若与放款规模严重不匹配,可能存在数据注水。

- 第二步:对比该公司ABS发行说明书中的“累计放款笔均金额”,若与宣传口径差异超过20%,需警惕。

审计报告核查

持牌机构需在每年4月30日前披露经审计的年度报告,**重点查看“贷款减值准备”科目**,若拨备覆盖率低于120%,说明其规模扩张可能伴随风险积聚。

未来三年规模预测

综合零壹智库、艾瑞咨询两家机构的模型,**2026年互联网贷款余额有望达到9.2万亿元**,驱动因素包括:

(图片来源网络,侵删)

- 监管沙盒扩容:北京、上海等试点城市将“线上房抵贷”纳入创新项目,预计释放1.5万亿元增量。

- 数字人民币场景渗透:央行数字货币的可编程特性,使“受托支付”成为风控新工具,**预计降低欺诈损失30%**。

普通用户如何跟踪规模变化?

三步操作法

1. 关注“中国人民银行”微信公众号,**设置“贷款统计”关键词提醒**;

2. 每月15日登录“国家金融监督管理总局”官网,下载《银行业金融机构法人名单》,**剔除已注销的网络小贷牌照**;

3. 使用“Python+Pandas”抓取零壹智库报告PDF,**提取贷款余额柱状图数据**,自动生成可视化看板。

隐藏的数据陷阱

部分平台将“助贷撮合金额”计入自身交易规模,**实际风险由银行承担**。识别方法:查看其财报附注中“不承担信用风险贷款余额”科目,若该数值占总规模比例超过50%,则存在夸大嫌疑。

(图片来源网络,侵删)

评论列表