一、为什么互联网公司偿债能力常被质疑?

“烧钱”几乎是互联网企业的代名词。从共享出行到社区团购,巨额补贴、持续亏损让投资者心里打鼓:一旦融资断档,公司会不会瞬间倒下?答案藏在偿债指标里。读懂它们,就能判断一家互联网公司究竟是“战略性亏损”还是“资金链高危”。

二、互联网行业偿债指标有哪些?

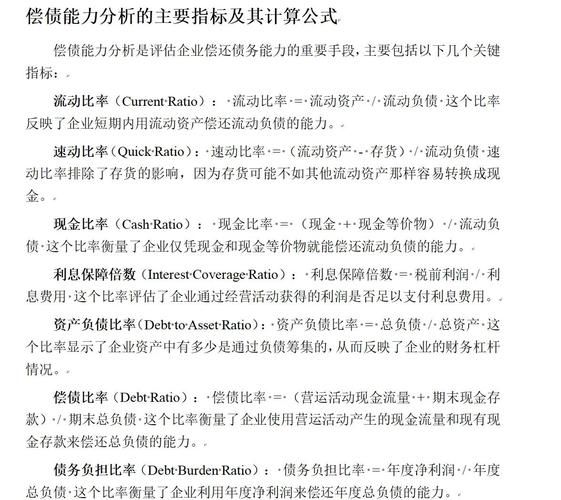

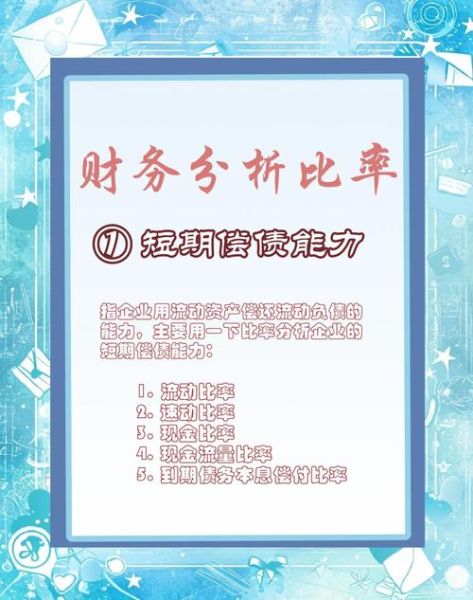

1. 流动比率与速动比率:衡量“短期保命”能力

- 流动比率 = 流动资产 ÷ 流动负债,经验值≥1.5才安全。

- 速动比率 =(流动资产-存货-预付)÷ 流动负债,互联网公司存货少,通常与流动比率接近。

自答:如果一家SaaS公司流动比率只有0.8,是否意味着马上会违约?

不一定。SaaS收入以订阅为主,预收账款高,流动负债里含有大量递延收入,实际现金压力被夸大。

2. 现金比率:最硬核的“裸泳检测”

现金比率 =(货币资金+交易性金融资产)÷ 流动负债。对互联网巨头而言,≥0.3算及格;对初创公司,≥0.5才踏实。

案例:2023年某短视频平台现金比率0.22,市场立刻用脚投票,股价单日下跌12%。

3. 资产负债率:长期偿债的“天花板”

资产负债率 = 总负债 ÷ 总资产。互联网公司轻资产多,该指标普遍低于传统制造,但超过60%仍属红灯。

自答:为何有些互联网巨头负债率突破70%却安然无恙?

因为它们手握大量用户数据、品牌溢价,银行愿意给低息循环授信,债务结构以长期债为主,短期兑付压力小。

4. EBITDA利息保障倍数:盈利覆盖利息的“安全垫”

EBITDA利息保障倍数 = EBITDA ÷ 利息支出。互联网成长期企业EBITDA可能为负,此时指标失效,需改用现金利息保障倍数 = 经营性现金流 ÷ 利息支出。

排列对比:

- 成熟电商:EBITDA利息保障倍数 8×

- 成长型AI公司:现金利息保障倍数 1.2×

5. 经营现金流负债比:穿透会计利润的“终极裁判”

经营现金流负债比 = 经营活动现金流净额 ÷ 总负债。互联网公司最怕“账面盈利、现金失血”。该指标≥0.2才说明利润有含金量。

三、如何快速看懂?三张表就够

1. 资产负债表:定位“雷区”

先看流动负债里短期借款与一年内到期非流动负债的占比,超过40%就要拉响警报。

2. 现金流量表:追踪“血液”

重点盯“购买商品、接受劳务支付的现金”与“支付给职工的现金”两项,若连续两季增速高于收入增速,说明烧钱速度失控。

3. 利润表:剔除“美颜”

把股权激励费用、投资收益、公允价值变动全部加回,还原核心经营利润,再与利息支出对比。

四、行业差异:社交、电商、SaaS指标阈值各不同

| 细分行业 | 流动比率安全线 | 资产负债率容忍上限 | 核心观察指标 |

|---|---|---|---|

| 社交 | 1.2 | 50% | 单用户现金贡献 |

| 电商 | 1.5 | 65% | 库存周转天数 |

| SaaS | 1.0 | 45% | ARR/总负债 |

五、实战演练:拆解一份港股招股书

以某跨境电商2023年招股书为例:

- 流动比率1.3,看似安全,但速动比率仅0.9,因存货占比高。

- 资产负债率58%,其中70%为应付账款,实际有息负债率仅12%,风险可控。

- 经营现金流负债比0.18,低于0.2,提示利润含金量不足,需关注后续季度改善。

六、投资者常见误区

- 误区一:只看净利润率。互联网公司大量费用资本化,净利润容易失真。

- 误区二:忽视表外负债。对赌协议、可转债嵌套条款可能突然触发提前赎回。

- 误区三:用制造业标准生搬硬套。互联网轻资产、高预收,指标阈值需动态调整。

七、未来趋势:偿债指标正在“进化”

随着IFRS可持续披露准则落地,“碳负债”、数据合规准备金”将纳入负债口径,传统资产负债率可能一次性抬升。投资者要提前在模型里预留缓冲区间。

评论列表