什么是互联网金融?它与传统金融有何区别?

互联网金融指依托大数据、云计算、区块链、人工智能等数字技术,将传统金融的支付、借贷、理财、保险、征信等业务在线化、场景化、智能化的一种新型金融形态。与传统金融相比,它的获客成本更低、风控手段更实时、服务半径更广、产品迭代更快。

当前互联网金融的五大核心赛道

1. 数字支付:从“工具”到“生态”

支付宝、微信支付已占据九成以上市场份额,但跨境支付、数字人民币、B2B产业支付仍在高速增长。未来三年,数字人民币钱包将成为企业资金结算的新标配,跨境支付费率有望再降30%。

2. 智能信贷:AI风控让“秒批”成为常态

传统银行审批一笔小微贷款平均耗时天,而AI风控模型可在秒内完成授信。头部平台通过整合电商、社交、物流等多维数据,将坏账率控制在以内,远低于行业平均的。

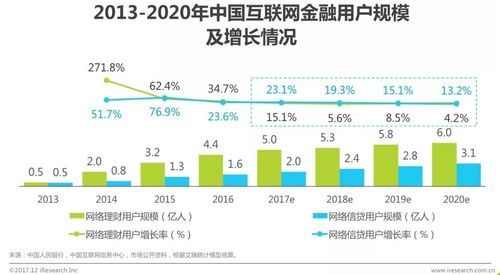

3. 财富科技:千人千面的智能投顾

机器人投顾(Robo-Advisor)已管理超万亿美元资产。国内平台通过“AI+FOF”组合策略,将年化波动率降低个百分点,同时把起投门槛降至元,真正实现了“普惠金融”。

4. 保险科技:场景化、碎片化、按需化

退货运费险、航延险、手机碎屏险等“即用即走”型产品让保费规模三年翻十倍。下一步,基于可穿戴设备的动态健康险将把保费与实时心率、睡眠数据挂钩。

5. 数字资产与区块链金融

央行数字货币(CBDC)已在个省市试点,累计交易金额突破亿元。与此同时,“区块链+供应链金融”将应收账款确权时间从天缩短到分钟,中小企业融资成本下降个百分点。

未来三年最值得关注的三大投资方向

方向一:跨境金融基础设施

随着RCEP落地,中国与东盟贸易额年增速超。痛点在于多币种清算慢、汇率波动大、合规成本高。谁能提供一站式跨境收款+汇率避险+税务申报的SaaS平台,谁就能抢占千亿级市场。

方向二:ESG绿色金融科技

“双碳”目标催生万亿绿色融资需求。金融科技公司正通过卫星遥感+物联网实时监测碳排放,将绿色信贷利率与减排量挂钩。预计年,绿色ABS规模将突破万亿元。

方向三:养老金融数字化

中国岁以上人口已达亿,个人养老金账户刚起步。痛点是产品复杂、匹配度低、缺少长期陪伴。AI驱动的“养老账本”可自动计算缺口并推荐年金+基金+保险的组合方案,客单价提升倍以上。

监管沙盒:如何在合规与创新之间平衡?

问:监管趋严是否意味着创业窗口关闭?

答:恰恰相反,“持牌经营+沙盒试点”让行业更透明。目前全国已有个城市开放创新应用申报,通过率约。关键要满足三条红线:数据本地化、资本充足率不低于、消费者权益保护评级A级以上。

普通投资者如何抓住红利?

- 资产配置:把资金分成“现金管理、稳健理财、权益投资、另类资产”四档,比例按年龄动态调整。

- 平台选择:优先持有银行、消费金融、互联网小贷三重牌照的机构,查看其季度不良率是否持续低于行业平均。

- 风险识别:警惕年化收益超过且无底层资产披露的产品,远离承诺“保本高收益”的P2P变种。

技术演进:下一波颠覆式创新在哪?

量子计算可能在年破解现有加密算法,倒逼“量子安全金融云”升级;脑机接口技术成熟后,“意念支付”或将替代指纹和人脸识别。提前布局抗量子加密芯片、生物特征脱敏技术的公司,估值溢价可达倍以上。

评论列表