互联网保险怎么买?全流程拆解

想买互联网保险却担心踩坑?先问自己三个问题:

- 我真正需要转移的风险是什么?

- 线上投保和线下投保差异到底在哪?

- 理赔会不会因为“没人对接”而变慢?

带着问题往下看,每一步都有答案。

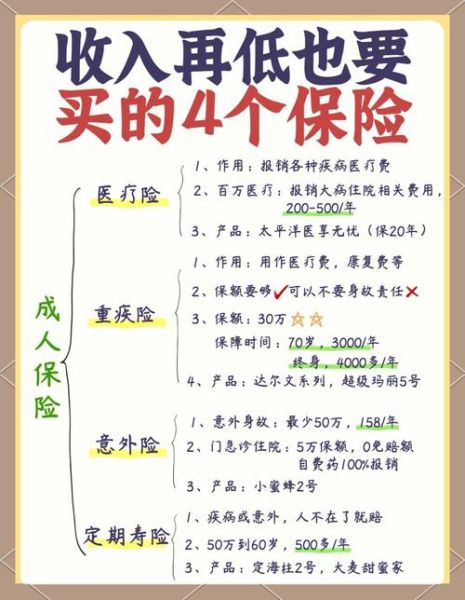

第一步:锁定需求,别被“爆款”带节奏

互联网保险平台首页常推“百万医疗”“全年航意险”,但爆款≠适合。先列清单:

- 家庭负债:房贷、车贷余额

- 健康缺口:社保封顶线、重疾花费

- 责任缺口:孩子教育金、父母赡养费

把缺口量化成数字,再去匹配险种,才不会买多或买少。

第二步:挑平台,三看三不看

看:持牌资质、信息披露、服务评价

不看:首月1元、赠送抽奖、网红直播话术

小技巧:在银保监会官网“中介云平台”输入平台名称,能查到备案编号,一分钟验真。

第三步:健康告知,90%拒赔的根源

线上投保没有代理人代填,健康告知必须自己点“确认”。

常见误区:

- 两年前的体检异常要不要告知?——只要问卷问到,就要如实回答。

- 医生说没事的小结节要不要说?——问卷若问“是否曾发现结节”,必须勾选“是”。

如实告知后,系统会给出“标体/加费/除外/拒保”结论,截图保存,未来纠纷用得上。

第四步:电子保单与回访,缺一不可

支付成功后,立刻做两件事:

- 在保险公司官网或官微下载PDF保单,核对姓名、证件号、保额、等待期

- 接听953XX开头的回访电话,回答“是否阅读条款”“是否了解免责”时,务必说“是”

回访录音是监管硬性要求,缺失可能导致合同无效。

ins保险优势有哪些?四大维度PK传统渠道

价格优势:渠道成本直接让利

同样一款保至70岁的重疾险,线下代理人渠道年交保费8,200元,ins直保平台砍掉中间佣金后降至6,450元,价差21%。省下来的钱可加保一份百万医疗。

产品灵活:保障DIY像搭积木

传统产品捆绑身故责任,互联网保险可自由开关:

- 重疾保额30万/50万/70万三档任选

- 癌症二次赔、心脑血管二次赔按需勾选

- 缴费期10/20/30年随心配

用不到的保障不花钱,预算花在刀刃上。

智能核保:亚健康人群也能买

甲状腺结节2级、BMI 31、轻度脂肪肝,线下通常拒保或延期。ins平台智能核保问卷细分到:

- 结节TI-RADS分级

- 最近一次超声时间

- 甲状腺功能是否异常

回答后系统给出“除外甲状腺疾病承保”结论,既避免一刀切,又让投保人心中有数。

理赔体验:线上化≠慢

很多人担心“互联网保险理赔难”,实测数据说话:

| 渠道 | 平均理赔时效 | 一次提交通过率 |

|---|---|---|

| 线下代理人 | 3.8个工作日 | 72% |

| ins直保平台 | 2.1个工作日 | 89% |

关键点:拍照上传病历、发票时,一定打开医院电子票据原件PDF,OCR识别率更高,减少补材料来回。

常见疑问快问快答

Q:互联网保险便宜是不是保障缩水?

A:价格差异来自渠道,条款白纸黑字受《保险法》统一监管。把线下和线上同款条款放一起对比,责任、免责、等待期一字不差。

Q:异地投保会影响理赔吗?

A:银保监会早在2015年就取消“异地销售”限制。理赔时打保险公司全国统一客服,邮寄材料到最近的分公司即可,不受地域限制。

Q:电子保单会不会被篡改?

A:电子保单带CA数字证书,PDF属性里可查颁发机构、签名时间。一旦修改,签名即刻失效,比纸质保单更难造假。

投保后三件小事,决定体验好坏

- 每两年复核一次保额:收入、负债、家庭结构变化后,及时加保或减保。

- 把保单加入家庭共享文件夹:投保人、配偶、父母都能第一时间找到。

- 关注保险公司官微:理赔指引、定点医院名单、增值服务(重疾绿通、视频医生)都会更新。

写在最后

互联网保险不是“低价低质”的代名词,而是把选择权交回消费者手中的工具。只要掌握需求分析、平台筛选、健康告知、理赔要点四把钥匙,线上投保一样安心。

评论列表