未来五年,中国互联网保险保费规模有望从2023年的**4780亿元**跃升至**1.2万亿元**,年复合增长率保持在**18%—22%**区间。

一、市场驱动因素:谁在推高互联网保险需求?

1. 用户结构年轻化

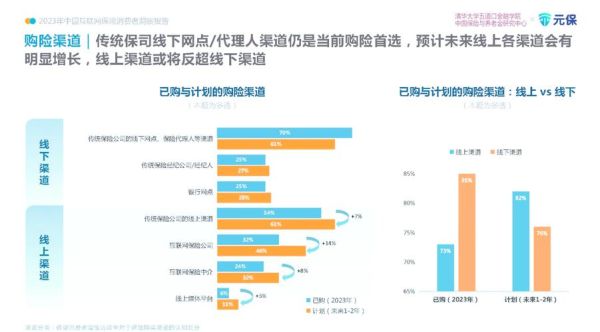

90后、00后已成投保主力,**线上投保渗透率已达63%**,远高于70后的28%。

2. 场景碎片化

从退货运费险到手机碎屏险,**“小额、高频、短周期”**产品让保险像水电一样随手可得。

3. 技术降本增效

AI核保将人工审核时效从**2天压缩到3分钟**,运营成本下降**40%—55%**。

---二、未来五年三大赛道:哪里会出现独角兽?

1. 健康险:从“卖保单”到“管健康”

• **可穿戴设备+动态定价**:步数越多,保费越低,预计2028年市场规模突破**4500亿元**。

• **带病体专属产品**:糖尿病、高血压人群可投保,蓝海人群约**2.8亿人**。

2. 宠物险:情感经济的爆发口

• 2023年宠物险保单增速**190%**,单均保费**800元**,但渗透率不足**1%**。

• 未来五年复合增长率**50%+**,预计2028年市场规模**300亿元**。

3. 新能源车险:车企与险企的博弈

• 特斯拉、比亚迪自建保险团队,**车企掌握驾驶数据**,传统险企面临**“数据断供”**风险。

• 2028年新能源车险保费占比将从**12%**升至**35%**,规模**超2000亿元**。

三、监管与技术:红利与红线并存

1. 数据合规

《个人信息保护法》落地后,**未经用户明示授权调用健康数据**,最高罚款**5000万元或年营收5%**。

2. 算法透明

监管要求**“可解释、可回溯、可验证”**,黑箱定价模型面临整改。

3. 渠道分级

短视频平台卖保险需持**“保险中介许可证”**,无资质账号将被批量清退。

---四、用户最关心的五个问题

1. 网上买保险真的便宜吗?

同一款重疾险,线上比线下便宜**15%—30%**,因省去代理人佣金及网点成本。

2. 理赔会不会更难?

头部平台已实现**“报案到结案”平均1.8天**,关键在投保时如实告知健康异常。

3. 小公司会不会倒闭?

保险公司受《保险法》保护,**即使破产,保单也会由其他公司接管**,用户权益不受影响。

4. 老年人能买互联网保险吗?

60岁以上可投**老年防癌险、意外险**,但需选择**“智能核保”**支持的产品,避免人工拒保。

5. 买完保险可以退吗?

长期险有**15天犹豫期**,可全额退保;短期险生效后退保按**未满期净保费**计算。

---五、投资视角:资本押注的三大信号

1. 融资轮次后移

2023年互联网保险领域**C轮及以上融资占比42%**,资本更青睐**已跑通盈利模式**的项目。

2. 产业资本入局

腾讯连投**水滴、众安、暖哇科技**,形成**“支付+保险+医疗”**闭环。

3. 估值逻辑变化

从“用户规模”转向**“单用户价值”**,健康险公司单客户LTV(生命周期价值)已突破**2500元**。

---六、未来五年时间轴:关键节点抢先看

2024年:医保局开放**“互联网医院处方共享”**,商保直付接入公立医院。

2025年:首批**“数字人民币+保险”**试点落地,自动扣费防断保。

2026年:AI理赔机器人覆盖**80%车险案件**,小额案件秒赔到账。

2027年:**“保险+养老服务”**订单互通,买保险锁定养老院优先入住权。

2028年:行业集中度CR5升至**65%**,中小平台转型**“保险科技服务商”**。

评论列表