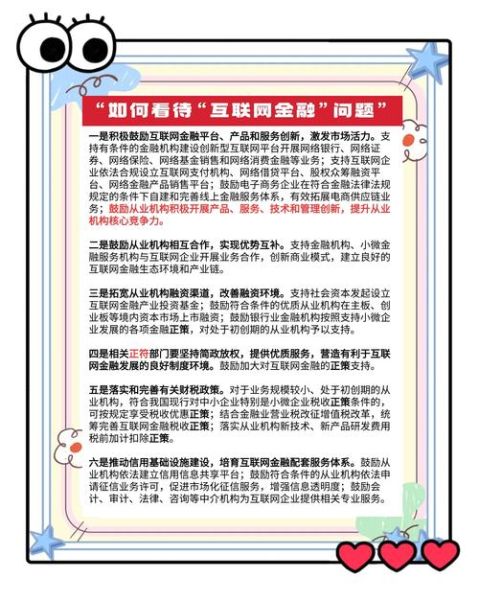

互联网金融还能火多久?

从2013年余额宝点燃全民理财热情,到2023年数字人民币试点城市扩容,十年间行业经历了野蛮生长、合规整顿、技术跃迁三阶段。监管沙盒机制常态化、AI风控模型迭代、区块链底层协议开源,三大信号显示:行业正从“流量红利期”转入“技术深耕期”,窗口期至少还有8-10年。

长尾关键词背后的真实需求拆解

“低门槛理财平台哪个靠谱”——用户到底在担心什么?

- 资金安全:银行存管是否真实穿透?

- 收益波动:历史年化能否覆盖通胀?

- 退出机制:T+0赎回有没有隐形限额?

拆解发现,用户要的不是“高收益”,而是“可预期的稳健收益+随时可取的流动性”。

“小微企业线上贷款被拒原因”——风控模型在卡哪些指标?

某头部平台泄露的拒贷TOP3因子:

- 近6个月对公账户流水断层超过30天

- 税务申报营收与银行流水差异>20%

- 法人近期新增3条以上网贷查询记录

这解释了为什么“税票贷”通过率比“信用贷”高47%——税务数据比征信更能反映真实经营。

2024年必须关注的三大技术变量

联邦学习如何破解数据孤岛?

传统联合建模需明文传输用户数据,合规风险极高。联邦学习让“数据不动模型动”:银行、电商平台、支付机构各自加密训练,最终只交换梯度参数。某消金公司实测显示,反欺诈模型AUC值提升12%,而数据泄露风险降为0。

数字人民币智能合约的商用场景

| 场景 | 合约触发条件 | 解决痛点 |

|---|---|---|

| 供应链金融 | 核心企业确认收货 | 供应商T+0回款 |

| 跨境留学缴费 | 学校出具录取证明 | 外汇额度实时核销 |

| 政府补贴发放 | 社保系统核验资格 | 资金直达个人账户 |

AI投顾的“黑盒”透明化运动

监管新规要求算法必须输出“可解释的投资逻辑树”。例如某券商APP现在会显示:“推荐中证红利ETF,因当前股息率4.2%>10年期国债收益率2.7%,且近3个月北向资金持续流入”——把量化因子翻译成人类语言。

普通人如何提前布局?

三步搭建个人数字资产防御体系

第一步:身份分层

- 主钱包:仅绑定工资卡,用于日常消费

- 投资钱包:单独手机号注册,隔离高风险操作

- 冷钱包:硬件设备离线存储大额数字资产

第二步:收益对冲矩阵

将资金按“4321”比例分配:

- 40% 短债基金(流动性)

- 30% 指数增强(β收益)

- 20% 量化中性策略(α收益)

- 10% 数字黄金(极端风险对冲)

第三步:建立监管雷达

关注三个信号源:

- 央行季度《支付体系运行报告》

- 银保监会“消费者风险提示”栏目

- 中国互联网金融协会“登记披露平台”

从业者必须补的三门课

从“金融IT”到“金融科技”的鸿沟跨越

某上市银行科技部门招聘要求变化:

2020年:熟悉Java/Oracle,掌握信贷业务流程

2024年:精通Python+TensorFlow,能搭建联邦学习框架,理解巴塞尔协议III对模型风险权重的影响

差异在于:技术栈从“支撑业务”升级为“定义业务”。

合规科技(RegTech)的实战案例

某支付公司通过NLP技术实时监测商户交易描述,当系统识别出“澳门百家乐”“六合彩”等敏感词时,自动触发“交易暂缓+人工复核”机制,使涉赌资金拦截率从73%提升到98%,审核人力成本下降60%。

最后的灵魂拷问:当AI可以秒批贷款时,信贷员会消失吗?

不会。但角色会从“资料审核员”进化为“算法伦理审计师”——当AI拒绝某笔贷款时,需要人类解释:这个决策是否因地域、性别等敏感特征产生歧视?某城商行已设立“算法伦理委员会”,由律师、数据科学家、客户代表组成,对高风险模型进行投票否决。

```

评论列表