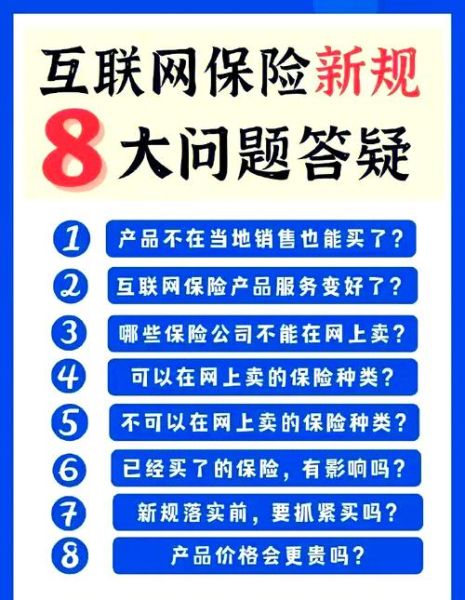

互联网保险到底改变了什么?

传统保险依赖线下代理人,流程长、信息不透明。互联网保险把**投保、核保、理赔**全部搬到线上,砍掉中间环节,保费平均下降15%—30%。用户动动手指就能完成比价、健康告知、电子签名,**24小时不打烊**。

目前主流的四种互联网保险模式

1. 保险公司直营商城

代表:平安好车主、泰康在线商城。

**优点**:官方直营,条款无篡改;**缺点**:产品线单一,缺少横向对比。

2. 第三方比价平台

代表:蚂蚁保险、微保、慧择。

**优点**:一键对比多家公司费率,智能推荐;**缺点**:部分平台会突出高佣金产品。

3. 场景嵌入式保险

代表:携程航意险、美团外卖延误险。

**特点**:在消费场景中**毫秒级触发**,保费低至0.5元,理赔自动化率超过90%。

4. 互助+保险混合模式

代表:相互宝、水滴互助(已转型)。

**运作逻辑**:先以低门槛互助聚集流量,再导流至商业保险完成变现。

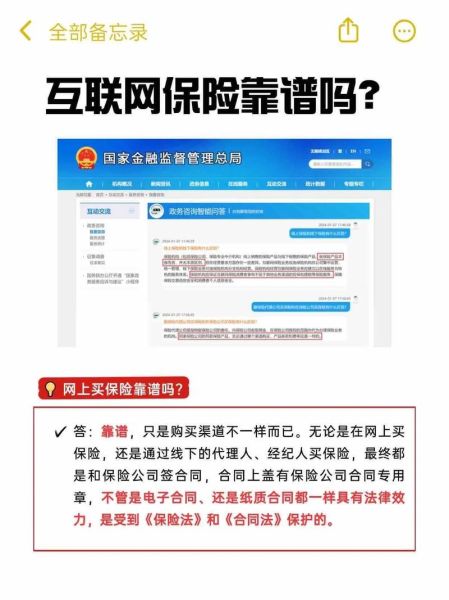

如何识别靠谱的互联网保险平台?

第一步:查牌照

进入银保监会官网→在线服务→保险中介云查询,输入平台名称。**若无“保险经纪”或“保险代理”许可证,直接排除**。

第二步:看服务节点

- **投保环节**:是否强制捆绑其他产品?

- **核保环节**:是否支持智能核保而非一刀切拒保?

- **理赔环节**:是否公示历年理赔时效与获赔率?

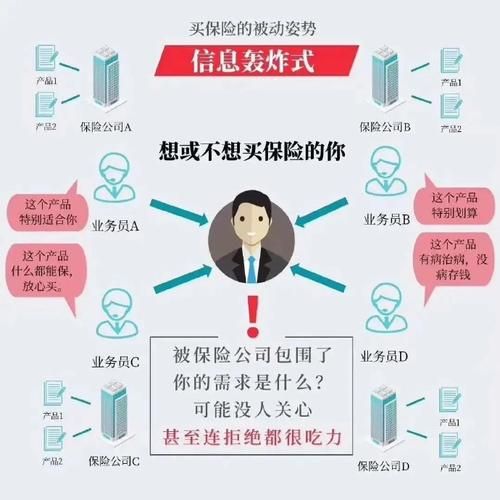

第三步:读用户评价的三条红线

在聚投诉、黑猫平台搜索平台名称,若出现**“拖延理赔”“擅自续费”“退保扣费高”**集中投诉,谨慎选择。

互联网保险常见疑问快答

线上买保险理赔会不会更难?

不会。2023年头部互联网保险平台**平均理赔时效2.3天**,比线下渠道快1.8天。关键要保存好电子保单和就诊发票原件。

健康告知可以随便填吗?

不行。互联网保险采用**“有限告知”**,问什么答什么。故意隐瞒结节、既往症,理赔时保险公司可调取医保记录,拒赔并解除合同。

电子保单和纸质保单有区别吗?

法律效力完全一致。电子保单带**CA数字签名**,无法篡改,且可实时在保险公司官网验真。

三步挑到适合自己的互联网保险

第一步:需求拆解

用“**损失重要性法则**”列出家庭无法承受的风险:重大疾病、意外伤残、家庭支柱身故,按优先级排序。

第二步:保额速算

- 重疾险:年收入×5+负债余额

- 定期寿险:家庭年支出×孩子成年年限+负债

- 百万医疗险:基础保额200万起,关注续保条件

第三步:动态管理保单

每年家庭收入变化超过20%或新增贷款时,回到平台**“保单体检”**工具重新测算缺口,避免保障空档。

未来三年值得关注的三大趋势

1. 可穿戴设备+UBI保险

平安、众安已试点**步数换保费**,每日8000步可减免次年保费5%—10%。

2. 区块链理赔

蚂蚁链实现医疗发票**上链即验真**,理赔材料从7份缩减至0份,全程无纸化。

3. AI健康干预

投保后平台通过APP推送个性化饮食、运动方案,**连续达标用户可享续保折扣**。

实操清单:今晚就能完成的四件事

- 打开银保监会官网,查询常用平台资质并截图存档。

- 用家庭资产负债表计算风险敞口,记录缺口。

- 在支付宝搜索“保险管家”,做一次智能保单体检。

- 把电子保单同步到手机备忘录,设置每年生日前一周提醒复查。

评论列表