我国移动互联网用户规模到底有多大?

截至2023年底,**中国移动互联网活跃用户已突破12.3亿**,相当于全国人口的87%以上。其中,**5G套餐用户占比超过52%**,4G向5G迁移速度明显加快。三线及以下城市新增用户占比连续三年保持在60%左右,说明下沉市场仍是增量主战场。

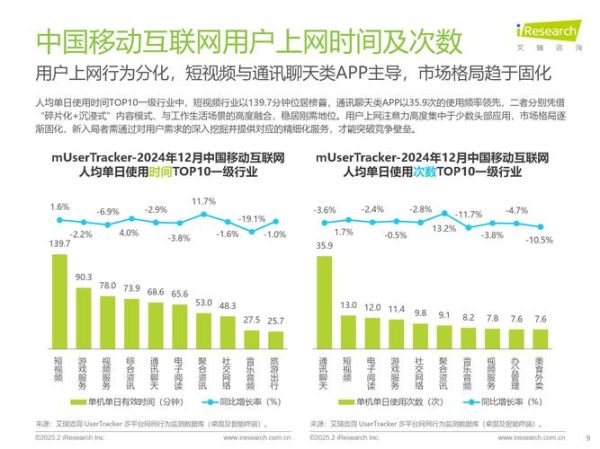

(图片来源网络,侵删)

流量结构正在发生哪些变化?

过去“社交+短视频”双巨头格局正在被打破,呈现三大新特征:

- 小程序成为第三大流量入口:微信、支付宝、抖音三大小程序MAU合计超10亿,电商、本地生活、政务服务场景渗透率均超过40%。

- 搜索流量二次崛起:AI问答、图文笔记搜索量同比增长120%,用户开始把搜索框当成“问题解决第一站”。

- OTT与车载互联抢占时长:智能电视日均使用时长突破3小时,车载微信、车载抖音月活增速均超过150%。

5G+AI如何重塑商业闭环?

自问:5G只是网速更快吗?

自答:不,**5G真正的价值在于“毫秒级低延迟+大上行带宽”**,让云游戏、远程医疗、工业质检等场景落地。叠加AI大模型后,商业闭环出现三大升级:

- 内容生产端:AIGC短视频模板一键生成,MCN机构内容成本降低50%以上。

- 交易转化端:AI实时推荐+AR试穿,直播电商退货率从25%降至12%。

- 履约服务端:无人机+AI路径规划,让农村偏远地区配送时效从72小时缩短至24小时。

隐私合规与算法治理带来哪些新挑战?

《个人信息保护法》实施两年后,行业出现“合规分层”现象:

- 头部平台:建立“最小必要”数据采集白名单,广告精准度下降但用户留存率提升。

- 中小开发者:SDK合规改造成本占研发投入的15%—20%,部分工具类App选择出海或转型B2B。

- 算法备案:首批通过备案的推荐算法不足200个,金融、医疗等高敏感场景通过率低于10%。

未来三年最值得押注的赛道是什么?

综合政策、技术、需求三维度,**“AI+健康”与“车载互联”**被普遍视为确定性最高的两条主线:

AI+健康

• 院外场景:可穿戴设备+AI预警,血糖、血压异常识别准确率已达92%。

• 院内场景:5G远程超声、AI辅助诊断进入医保收费目录,基层医院采购需求激增。

• 支付闭环:商业健康险接入健康管理数据,保费定价动态化,用户续保率提升18%。

(图片来源网络,侵删)

车载互联

• 软件定义汽车:车企从卖硬件转向卖“座舱+订阅”,音乐、视频、游戏会员ARPU值超过手机端1.7倍。

• 车路协同:全国已有16个国家级车联网先导区,红绿灯协同让平均通行效率提升15%。

• 数据资产化:驾驶行为数据被纳入征信体系,新能源车险定价颗粒度细化到“每公里”。

中小团队如何抓住窗口期?

自问:没有巨头流量和资金,还有机会吗?

自答:机会在于“垂直场景+合规杠杆”。具体做法:

- 切细分病种:聚焦糖尿病、抑郁症等慢病管理,用AI随访工具切入医院处方外流市场。

- 做车载小程序:与车企共建“场景即服务”生态,例如通勤路上自动预约充电桩并同步积分。

- 数据合规托管:提供“隐私计算+合规审计”一站式SaaS,帮助中小App降低法务成本。

写在最后

我国移动互联网已从“规模红利”进入“精耕红利”阶段,**谁能把5G、AI、合规三件事同时做到极致,谁就能在未来三年拿到下一轮融资的门票**。

(图片来源网络,侵删)

评论列表