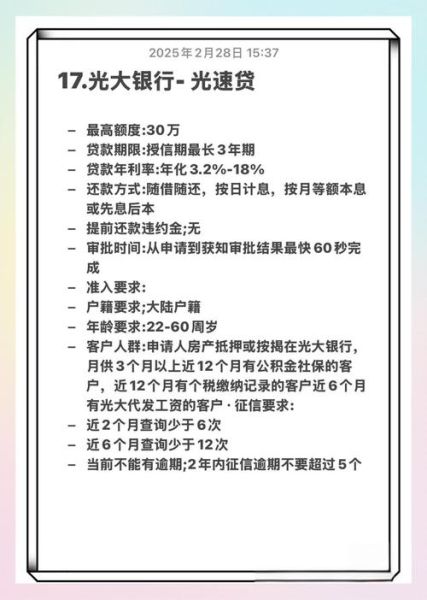

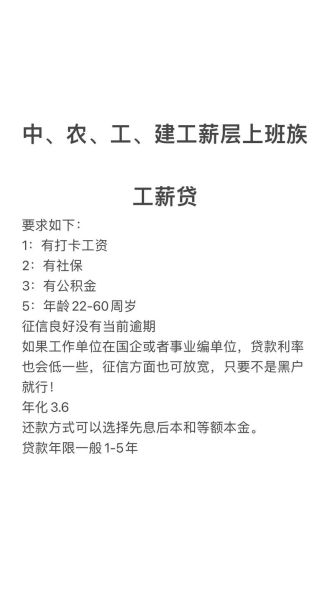

银行互联网贷款可靠吗?

正规银行推出的线上贷款产品,只要通过官方渠道申请,资金由银行直接发放,受银保监会监管,整体安全性高于多数第三方平台。

一、银行互联网贷款现状全景扫描

过去五年,国有大行、股份制银行、城商行、民营银行陆续上线“秒批秒贷”产品,贷款余额年复合增长率超过30%。

**核心特征**:

- 全流程线上化:身份核验、授信审批、合同签署、提款还款全部手机完成

- 额度区间广:从1000元消费金到100万元经营贷,覆盖个人与小微

- 利率分层明显:优质客户年化可低至3.8%,次级客群仍可能突破15%

二、银行互联网贷款可靠吗?风险与保障拆解

1. 监管维度

所有银行系线上贷款均需向人民银行报备《个人信用信息基础数据库接口规范》,并接入**征信系统**。一旦出现逾期,记录同步上传,影响后续房贷、车贷。

2. 技术维度

银行采用**金融级加密+人脸识别+OCR**三重校验,比第三方平台多一道“银行级安全芯片”防护,伪造身份通过率低于0.01%。

3. 资金维度

放款资金来自银行自营存款,受《存款保险条例》保护;而多数互联网平台依赖ABS或联合贷,底层资产透明度低。

三、如何申请银行互联网贷款?四步拆解

第一步:选对入口

常见官方渠道:

- **手机银行APP**首页“贷款”专区

- **银行微信公众号**菜单栏“借钱”

- **银行官网**弹窗或横幅广告

第二步:完成身份核验

需准备:

- 身份证正反面拍照

- 人脸识别(眨眼、张嘴动作)

- 绑定本人一类储蓄卡

第三步:授权数据

银行会抓取以下信息综合授信:

- **央行征信报告**(硬查询,会留记录)

- 手机运营商账单(验证号码稳定性)

- 公积金/社保缴纳记录(评估收入)

- 信用卡账单(看负债率)

第四步:签约与提款

电子合同采用**CFCA数字证书**签署,与纸质合同具备同等法律效力;提款时资金实时到账绑定储蓄卡,最快30秒。

四、容易被忽视的三类隐形门槛

1. **职业白名单**:部分银行仅对公务员、事业单位、500强企业员工开放低息产品,普通私企需利率上浮20%。

2. **地域限制**:城商行线上贷通常只服务本省客户,跨省申请会被系统直接拒绝。

3. **授信有效期**:额度获批后30天内未首次提款,系统会重新跑批,可能因征信变化导致额度下调。

五、利率怎么算?两种计息方式对比

| 计息方式 | 计算公式 | 适合人群 |

|---|---|---|

| 随借随还(按日计息) | 日利率×实际使用天数 | 短期周转、不确定用款周期 |

| 分期等额本息 | 总利息=本金×月利率×期数 | 长期消费、还款计划明确 |

**案例**:借5万元分12期,年化7.2%:

- 随借随还:用30天利息仅300元,提前还款无违约金

- 分期模式:每月固定还款4333元,总利息3600元,提前还款需补1%手续费

六、常见拒贷原因与破解方案

征信近2年连三累六

破解:先结清逾期并保持6个月良好记录,再申请“征信修复贷”产品。

近期频繁申贷

破解:暂停所有信贷申请90天,降低“硬查询”次数。

负债率超过70%

破解:提前结清部分信用卡账单,或提供额外资产证明(房产、理财)。

七、2024年新趋势:银行与场景深度融合

- **政务数据直连**:部分银行与税务局合作,纳税A级企业可获纯信用经营贷,额度为年纳税额的5倍。

- **绿色信贷**:购买新能源车时,银行与车企API对接,购车页面直接弹出“绿色分期”选项,利率下浮10%。

- **视频客服面签**:对50万以上大额贷款,银行启用“远程视频柜员”,3分钟完成人工复核,无需线下网点。

八、用户最关心的五个细节问答

Q:提前还款真的会收违约金吗?

A:国有大行普遍免违约金,股份制银行按剩余本金的1%-3%收取,申请前务必阅读《贷款合同》第条。

Q:线上贷会影响房贷审批吗?

A:只要按时还款,反而能积累良好信用;但房贷前6个月建议结清大额消费贷,降低负债率。

Q:额度可以循环使用吗?

A:多数产品支持“随借随还”模式,还款后额度实时恢复;分期模式需结清整笔后才能再次申请。

Q:银行会打电话核实吗?

A:30万以下通常系统审批无回访;超过30万或资料存疑时,会有座机号码进行3分钟简单核实。

Q:逾期多久会上征信?

A:银行普遍设置3天宽限期,第4天开始计罚息并上报征信,罚息为合同约定利率的50%。

评论列表