互联网保险到底有多少种?

打开任意一家头部平台,输入“保险”二字,下拉框里至少跳出上百个产品名称。粗略统计,截至2024年6月,仅支付宝、微信、京东金融、慧择、小雨伞五大渠道在售的互联网保险产品就超过2800款,涵盖健康险、意外险、寿险、年金险、财产险、宠物险、旅游险等十余个大类。

为什么数量激增却更难选?

产品多≠选择容易。原因有三:

- 同质化严重:百万医疗险名称不同,但保障框架几乎一致,差异只在免赔额、增值服务。

- 条款碎片化:同一平台把重疾险拆成轻症、中症、重症、二次赔、癌症津贴等模块,组合后形成上百种套餐。

- 动态定价:互联网保险采用实时风控模型,同一个人上午和下午的报价可能差几十元。

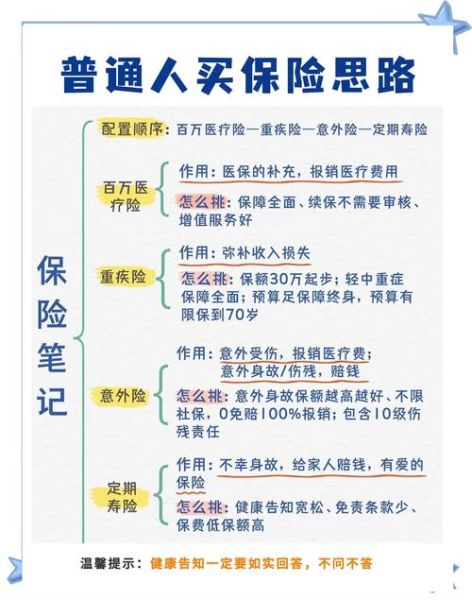

常见互联网保险清单(按需求场景)

1. 刚毕业的打工人

必备清单:

- 一年期百万医疗险:年保费200元左右,保额200万起步。

- 50万保额的综合意外险:含意外医疗、猝死责任,年保费80元。

自问:预算只有500元,先买哪个? 答:先买百万医疗险,住院花费才是年轻人最大风险。

2. 30岁家庭经济支柱

升级清单:

- 30万保额的定期寿险:保到60岁,年保费约600元。

- 50万保额的重疾险:选保终身+癌症二次赔,年保费3500元左右。

- 200万高额医疗险:续保条件写进条款,最好保证续保20年。

自问:定期寿险买到60岁还是70岁? 答:负债还完、孩子经济独立即可,通常60岁足够。

3. 50岁以上父母

精简清单:

- 防癌医疗险:三高人群也能买,年保费800元起。

- 老年意外险:含骨折津贴,年保费200元。

自问:父母有糖尿病,还能买百万医疗吗? 答:常规百万医疗会拒保,转向防癌医疗险。

如何快速筛选适合自己的产品?

步骤一:锁定渠道

官方直营(保司官网、APP)与第三方平台(支付宝、慧择)各有优劣:

- 官方直营:条款更新最快,客服解释权威。

- 第三方平台:一键比价,智能核保宽松。

步骤二:用“三问法”过滤

1. 这份保险解决什么风险? 2. 保额是否覆盖潜在损失? 3. 保费占年收入比例是否低于10%?

步骤三:核对健康告知

互联网保险90%的理赔纠纷来自未如实告知。把体检报告、住院记录逐条对照,不确定就选智能核保或转人工。

隐藏陷阱与避坑指南

陷阱一:首月1元≠长期便宜

部分平台用“首月1元”吸引点击,后续11个月分摊保费,总保费反而更高。务必点开费率表看全年价格。

陷阱二:自动续保≠保证续保

条款里写“自动续保”仅代表系统帮你扣款,保险公司仍有权停售。真正稳定的是写明保证续保期间的产品。

陷阱三:附加责任捆绑销售

意外险附加“返还型两全险”,看似出事赔钱、没事返本,实则IRR不足2%,不如分开买。

2024年值得关注的创新产品

1. 互联网长期防癌险:一次性缴费保终身,解决老年人续保难题。 2. 宠物医保:覆盖猫狗常见手术,年保费199元起,支持定点医院直赔。 3. 外卖延误险:按分钟赔付,绑定订单自动理赔,无需拍照上传。

常见疑问快问快答

Q:互联网保险理赔难吗?

A:线上理赔已成标配,关键在材料齐全。住院费用清单、发票、检查报告提前拍照存档,最快2小时到账。

Q:买完保险后悔了怎么办?

A:长期险有15天犹豫期,无损失退保;一年期产品生效前可全额退,生效后按天折算。

Q:多家平台比价会留下记录影响核保吗?

A:比价阶段不会查询征信或体检记录,只有正式投保才会触发健康告知。

评论列表