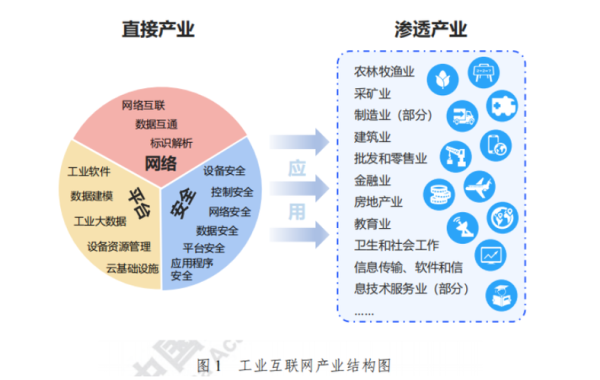

工业互联网到底有多大?先看清“盘子”再谈“筷子”

工信部《“十四五”智能制造发展规划》给出的官方口径是:到2025年,中国工业互联网产业规模将突破5万亿元,年均复合增长率保持在15%左右。 拆解来看,硬件(工业网关、边缘服务器、工业5G模组)约占30%,软件(MES、PLM、数字孪生平台)占25%,服务(系统集成、运维、咨询)占45%。 **海外对比**:美国工业互联网联盟(IIC)测算,2023年全球市场规模已达1.2万亿美元,其中北美占38%,欧洲占28%,亚太占26%,其余地区8%。 **区域差异**:长三角、珠三角、京津冀三大集群贡献了全国62%的工业互联网产值,成渝、武汉等中西部节点增速最快,年增速超20%。

谁在掏钱?五大买单方画像

- 离散制造龙头:汽车、3C、家电头部企业,单项目预算5000万—3亿元,追求“灯塔工厂”标杆效应。

- 流程工业巨头:石化、钢铁、化工,更关注能耗优化与安全合规,客单价高但决策链长。

- 中小专精特新:政府补贴30%—50%,需求集中在设备上云、轻量级MES,预算50万—300万。

- 地方政府:园区级“工业互联网+双碳”项目,单个园区投入1亿—5亿元,招标偏好“总包+运营”模式。

- 央国企数字化基金:2023年新增12支专项基金,总规模超800亿元,偏好Pre-IPO阶段工业软件企业。

如何切入工业互联网赛道?六条路径拆解

1. 先选“窄切口”再谈“大平台”

问:巨头都在做平台,初创还有机会吗? 答:把场景拆到“分钟级价值”,例如只做SMT贴片机的AI质检,单台设备一年节省人工成本12万元,客户决策只需两周。

2. 绑定“链主”比单打独斗更快

案例:某边缘计算盒子厂商,2022年与宁德时代签署联合开发协议,一年内进入其120家核心供应商厂房,出货量增长17倍。

3. 用“订阅制”降低客户心理门槛

传统一次性卖软件回款慢,改为“硬件一次性+软件订阅”混合模式,如某数字孪生公司将软件年费定为设备售价的18%,现金流改善60%。

4. 政策红利怎么“薅”?

2024年起,工信部对“小快轻准”解决方案给予20%合同额补贴,上限300万元;地方层面,苏州工业园区对首次购买本地工业软件企业补贴30%。

5. 数据资产如何变现?

三种模式: 保险联动——设备运行数据卖给保险公司做UBI定价; 供应链金融——产能数据作为征信依据,贷款利率降低1.5个百分点; 联合研发——与高校共享脱敏数据,换取算法优化服务。

6. 出海是不是伪命题?

东南亚工厂缺的不是技术,而是“中文售后+本地备件”。某东莞MES厂商在越南设4小时响应仓库,客单价虽比国内低20%,但毛利高出15个百分点。

未来三年,哪些细分赛道最肥?

| 细分方向 | 2023市场规模 | 2026预测 | 关键变量 |

|---|---|---|---|

| 工业5G专网 | 47亿元 | 260亿元 | 运营商套餐降价+TSN芯片量产 |

| 碳管理SaaS | 18亿元 | 150亿元 | 欧盟CBAM关税倒逼出口企业 |

| 工业AI质检 | 35亿元 | 200亿元 | GPU国产化+小样本学习成熟 |

| 数字孪生运维 | 60亿元 | 400亿元 | 实时渲染引擎成本下降50% |

避坑指南:90%新手会踩的四个雷

- 盲目追求“大而全”平台:客户要的是解决停机损失,不是PPT上的“生态”。

- 忽视OT与IT语言差异:PLC工程师听不懂微服务,把API文档翻译成梯形图示例,部署效率提升3倍。

- 低估数据清洗成本:老旧设备采样频率不统一,预留30%预算做数据治理。

- 错把补贴当收入:政府项目验收后回款周期平均14个月,现金流断裂比技术失败更致命。

最后三句话

工业互联网不是“互联网的下半场”,而是“制造业的上半场”。 谁能把工业Know-How封装成可复制的软件,谁就能吃到5万亿里最大的那块奶油。 别问风口什么时候来,风已经在车间里呼啸,只是大多数人听不见机器的呐喊。

评论列表