互联网支付业务如何盈利?

盈利核心在于“低买高卖”资金通道费、沉淀资金利息、增值服务费三大来源。

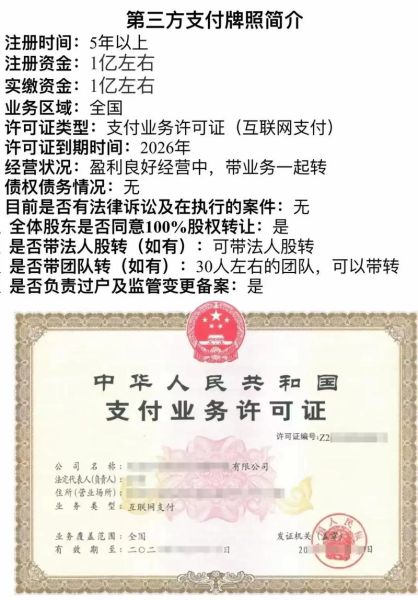

(图片来源网络,侵删)

一、互联网支付盈利模型拆解

1. 交易手续费:最稳定的现金流

无论C2C转账还是B2C收款,支付机构都会向商户或用户收取0.3%—1.2%不等的通道费。以年GMV千亿的平台为例,仅手续费即可带来3—12亿元收入。

2. 备付金利息:被忽视的“睡后收入”

用户充值后未立即消费的资金形成备付金。虽然央行规定需集中存管,但协议存款仍可获得1.5%—2.5%年化收益。头部机构日均沉淀资金超百亿元,利息收入可达数亿元。

3. 增值服务:利润最高的金矿

- 供应链金融:基于交易数据为商户提供年化12%—18%的贷款

- 会员体系:付费会员享受提现免费、营销工具等特权

- 跨境支付:利用汇率差和手续费双重获利

二、第三方支付牌照申请条件全流程

1. 注册资本与股东资质

申请全国牌照需实缴1亿元以上,且主要股东需满足:

- 连续盈利2年以上

- 净资产不低于总资产的30%

- 无重大违法违规记录

2. 技术安全认证

必须通过PCI-DSS、银联入网认证等六项检测,重点包括:

- 交易数据加密传输

- 系统灾备能力达99.99%

- 用户敏感信息脱敏存储

3. 反洗钱系统建设

央行最新要求:

(图片来源网络,侵删)

- 建立可疑交易监测模型,覆盖200+风险特征

- 配备专职反洗钱人员不少于5人

- 每年至少开展2次应急演练

三、中小机构突围策略

1. 垂直场景深耕

案例:某专注教育行业的支付公司通过以下方式实现盈利:

- 为培训机构定制分账系统,解决学费监管痛点

- 推出先学后付产品,收取15%年化服务费

2. 聚合支付技术输出

通过SaaS化服务向中小商户收费:

- 基础版:0.2%通道费+99元/月系统使用费

- 高级版:0.1%通道费+营销工具分成

四、未来三年盈利增长点

1. 数字人民币场景

央行数字货币推广带来新机会:

- 硬件钱包发行分成

- 智能合约自动分账服务费

2. 跨境支付蓝海

2023年跨境电商规模突破2万亿元,支付机构可通过:

- 与境外银行合作降低汇兑成本

- 推出锁汇产品收取1%—3%服务费

五、常见风险与合规应对

1. 二清风险自查清单

如何判定是否涉及“二清”?

(图片来源网络,侵删)

- 资金是否先流入平台再结算给商户

- 是否具备持牌机构的支付协议

2. 反垄断监管应对

2021年央行对某支付巨头开出29亿元罚单后,行业需:

- 降低支付接口排他性要求

- 开放交易数据给监管机构

互联网支付业务已从“跑马圈地”进入“精耕细作”阶段,只有同时掌握合规能力与场景创新的机构,才能在存量市场中持续盈利。

评论列表