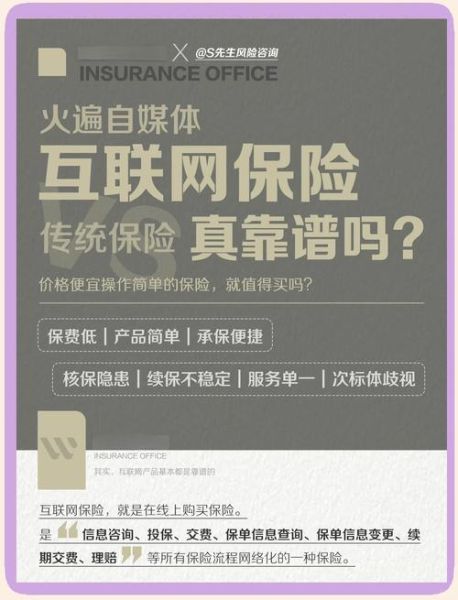

互联网保险可靠吗?答案是:只要选择正规持牌平台、看清条款、核实备案信息,线上投保与线下一样受法律保护。

一、互联网保险与传统保险到底差在哪?

很多用户第一次接触互联网保险时,最大的疑问是“屏幕里的保单靠谱吗”。其实,**监管体系、合同效力、理赔流程**三大核心与传统保险完全一致。

- **监管体系**:银保监会官网可查所有网销产品备案号,无备案即违规。

- **合同效力**:电子保单与纸质保单具有同等法律效力,依据《电子签名法》第十三条。

- **理赔流程**:线上提交资料、视频查勘、电子回执,平均时效比线下缩短1.8天。

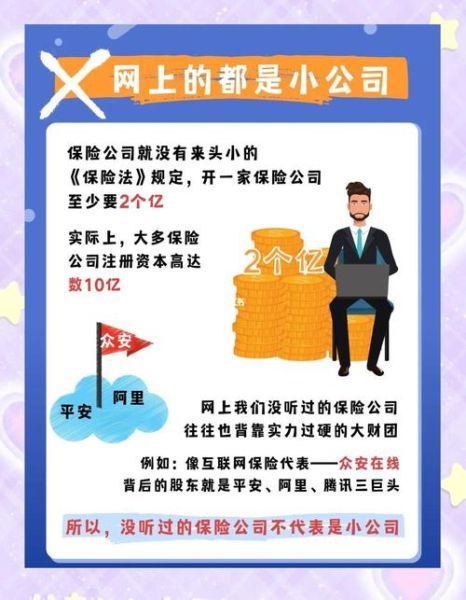

二、怎么判断一家互联网保险平台是否正规?

自问:平台有没有“保险中介许可证”?

自答:登录银保监会“保险中介监管信息系统”,输入平台全称,**能查到许可证编号即为合规**。

此外,还可通过以下三步快速验证:

- 查看官网底部是否公示《保险经纪业务许可证》扫描件。

- 核对承保公司是否为人寿、财险等持牌机构,而非科技公司。

- 拨打保险公司官方客服,确认产品是否在该平台同步销售。

三、互联网保险常见四大陷阱及避坑指南

1. 首月1元≠长期低价

部分百万医疗险打出“首月1元”口号,**实际第二个月起按年龄分级收费**,老年人续费可能高达千元。避坑方法:点击“费率表”查看完整年龄段价格。

2. 自动续费暗藏扣款

微信支付、支付宝签约代扣后,次年保费可能不经提醒直接划走。操作路径:微信→我→服务→右上角三个点→扣费服务,**关闭不需要的自动续费项目**。

3. 健康告知埋雷

线上投保无代理人指导,用户容易忽略“甲状腺结节”“乙肝携带”等告知项。正确做法:使用平台“智能核保”功能,**如实回答后系统会即时给出核保结论**,避免理赔纠纷。

4. 高保额共用免赔额

某些意外险宣称“航空意外500万”,但**与主险共用1万元免赔额**,实际赔付大打折扣。阅读技巧:在条款中搜索“免赔额”三个字,确认是否独立计算。

四、互联网保险怎么挑选?三步锁定适合自己的产品

第一步:明确需求优先级

用“风险金字塔”梳理:

- 底层:百万医疗、定期寿险(转移大额支出)

- 中层:重疾险、意外险(补偿收入损失)

- 顶层:教育金、养老金(长期储蓄)

第二步:对比三项硬指标

| 指标 | 百万医疗 | 重疾险 |

|---|---|---|

| 续保条件 | **保证续保20年优于6年** | 无续保概念,看保障期限 |

| 免赔额 | **1万元免赔额越低越好** | 无免赔额 |

| 增值服务 | 住院垫付、外购药报销 | 轻症豁免、重疾多次赔 |

第三步:用“双十原则”控制预算

即**年缴保费不超过家庭年收入10%,保额不低于年收入10倍**。例如家庭年收入20万,则年保费控制在2万以内,寿险+重疾保额至少200万。

五、理赔时互联网保险会不会更难?

自问:线上买的保险,出险后找谁?

自答:直接拨打**保单上的保险公司客服电话**,全程与线下流程一致,平台仅作为销售渠道不参与理赔。

实际案例:2023年深圳用户王女士通过某平台投保重疾险,确诊甲状腺癌后,**通过保险公司APP上传病理报告,3个工作日收到50万理赔款**,无需邮寄纸质材料。

六、未来三年互联网保险的三大趋势

- **健康管理绑定**:可穿戴设备数据将直接影响保费,每天走8000步以上可享8折优惠。

- **场景化碎片险**:外卖延误险、手机碎屏险等按次付费,单次最低0.5元。

- **AI智能客服**:理赔机器人可识别89%的常规案件,复杂案件再转人工。

互联网保险的本质是“用技术降低交易成本”,只要掌握筛选方法、看清条款、做好健康告知,线上投保不仅可靠,还能节省20%—30%费用。

评论列表