一、生物制药行业前景如何?

站在2024年的节点回望,全球生物制药市场规模已突破6000亿美元,年复合增长率保持在8%以上。中国市场的增速更是达到12%—15%,远超化学药和传统中药板块。驱动因素可以拆解为三条主线:

(图片来源网络,侵删)

- 老龄化与慢病管理需求:糖尿病、肿瘤、自身免疫疾病患者基数持续扩大,单抗、双抗、ADC等生物药渗透率快速提升。

- 医保谈判与集采扩容:PD-1、CAR-T、长效胰岛素等高价品种通过医保放量,倒逼企业加速创新。

- 资本与政策双轮驱动:科创板第五套上市标准、港股18A章节为未盈利Biotech打开融资窗口;CDE“突破性治疗”通道压缩临床沟通时间。

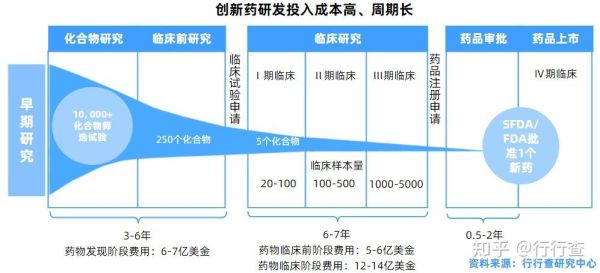

二、新药研发周期多久?

从实验室到上市,生物药的平均周期是10—12年,比化学药略长,但不同技术路线差异显著:

| 技术路线 | 发现阶段 | 临床前 | Ⅰ期 | Ⅱ期 | Ⅲ期 | 上市申请 | 总耗时 |

|---|---|---|---|---|---|---|---|

| 单克隆抗体 | 18个月 | 24个月 | 12个月 | 24个月 | 36个月 | 12个月 | 约10年 |

| ADC | 30个月 | 30个月 | 15个月 | 30个月 | 42个月 | 15个月 | 约12年 |

| 基因疗法 | 36个月 | 36个月 | 18个月 | 36个月 | 48个月 | 18个月 | 约14年 |

缩短周期的关键策略:

- 无缝临床设计:Ⅰ/Ⅱ期合并,适应性剂量递增。

- 真实世界数据:利用电子病历、医保数据库替代部分对照组。

- AI+CADD:AlphaFold预测蛋白结构,将先导分子发现时间从2年压缩到6个月。

三、生物制药产业链如何拆解?

上游:细胞株与培养基

CHO细胞仍占70%以上的抗体生产份额,但HEK293在基因疗法中增速最快。国产培养基头部企业如奥浦迈、健顺生物已将进口替代率从10%提升到35%。

中游:CDMO与CMO

药明生物、金斯瑞、康龙化成三家合计占据全球25%的哺乳动物细胞产能。2024年国内新增50万升产能,其中80%采用一次性生物反应器,降低交叉污染风险。

下游:商业化与支付

医保目录动态调整每年一次,2023年新增111个药品,其中生物药占比首次超过50%。商保作为补充支付,在CAR-T领域已覆盖30余个城市的惠民保项目。

(图片来源网络,侵删)

四、哪些细分赛道最具爆发力?

用“市场空间×技术壁垒×政策友好度”三维打分,得分最高的三个方向:

- GLP-1减肥药:全球市场规模预计从2023年的60亿美元增至2030年的1000亿美元;国内华东医药、信达生物已递交上市申请。

- 双特异性抗体:PD-1/CTLA-4、CD3/BCMA等靶点组合临床数据优异,2025年国内市场规模有望突破200亿元。

- ADC出海:科伦博泰与默沙东达成118亿美元交易,荣昌生物Seagen合作首付款26亿美元,验证国产ADC平台价值。

五、Biotech如何穿越资本寒冬?

2023年港股18A平均跌幅45%,纳斯达克XBI指数回撤30%,活下去成为第一要务。

现金流管理

账上现金需覆盖至少24个月运营;优先推进临近NDA的项目,砍掉早期探索性管线。

对外合作

License-out首付款从千万美元级跃升至亿美元级;与MNC共建联合实验室,分担CMC成本。

差异化定位

避开PD-1红海,聚焦罕见病、眼科、神经系统等低竞争领域;采用皮下注射、长效缓释等改良剂型提升依从性。

(图片来源网络,侵删)

六、监管趋势对行业的影响

CDE 2024年发布《生物类似药相似性评价指南》,核心变化:

- 头对头临床可减免:药学相似性评分≥85分,可豁免Ⅲ期。

- 适应症外推收紧:需提供MOA、PK、免疫原性全面证据。

- 真实世界证据:上市后安全性数据可用于支持新增适应症。

对行业的连锁反应:

- 生物类似药上市时间从8年缩短到5年,价格战提前。

- 创新药需更早布局专利延长、数据保护等壁垒。

七、投资者如何筛选优质标的?

建立“5P”评估模型:

- Pipeline(管线深度)

- 至少3个处于临床Ⅱ期以后的项目,靶点机制互补。

- Platform(技术平台)

- 拥有自主知识产权的抗体发现或递送系统,避免License-in依赖。

- Partnership(合作伙伴)

- 与TOP20跨国药企达成过交易,验证平台价值。

- Patent(专利壁垒)

- 核心化合物专利覆盖2035年以后,并有剂型、用途等外围专利。

- Profit(盈利路径)

- 短期有License-out收入,中长期有商业化团队或明确合作销售方。

八、未来五年最值得关注的里程碑

按时间轴梳理:

- 2024Q4:首个国产BCMA CAR-T获批,定价有望降至80万元以下。

- 2025H1:恒瑞医药GLP-1/GCGR双靶点减重适应症递交NDA。

- 2026:首个国产ADC在美国获批,开启10亿美元级别销售。

- 2027:基因编辑体内疗法完成Ⅲ期,CRISPR 2.0技术降低脱靶风险。

- 2028:中国生物制药企业TOP3收入规模突破100亿美元,国际化收入占比超40%。

评论列表