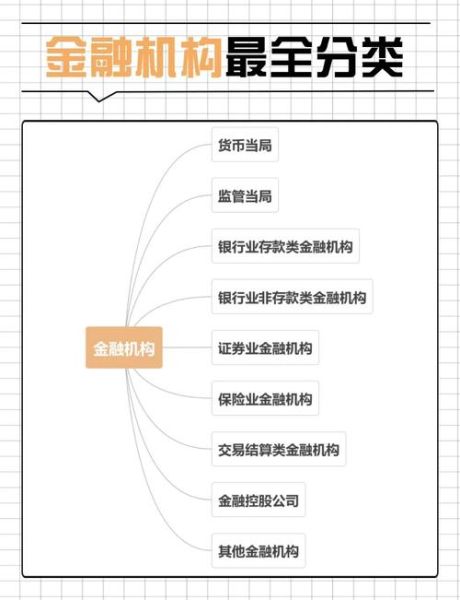

全球互联网金融机构版图:谁在领跑?

提起“国外互联网金融机构”,大多数人脑海里会跳出PayPal、Stripe、Revolut这些名字,但它们只是冰山一角。按照业务维度,我把海外玩家分成四大类:

(图片来源网络,侵删)

- 支付与钱包巨头:PayPal、Stripe、Square、Adyen、Klarna

- 数字银行新贵:Revolut、N26、Chime、Monzo、Varo

- 财富与投顾平台:Robinhood、eToro、Betterment、Wealthfront

- 加密资产服务商:Coinbase、Kraken、Binance.US、Circle

如何监管?三大核心框架拆解

1. 美国:联邦+州双轨制,牌照多到眼花

美国没有一部叫《互联网金融法》的统一法律,而是联邦与州双层监管。

- 联邦层面:OCC发银行牌照,SEC管证券,CFTC管衍生品,FinCEN管反洗钱。

- 州层面:每个州都有自己的Money Transmitter License,Stripe、PayPal必须逐州申请。

- 自问自答:为什么Coinbase能上市?因为它同时持有纽约州BitLicense和FinCEN的MSB许可,合规成本高,却换来资本市场门票。

2. 欧盟:一张牌照走遍27国,MiCA新规再升级

欧盟的电子货币指令(EMD)和支付服务指令(PSD2)让Revolut、N26拿到立陶宛或爱尔兰的牌照后,即可在全欧“护照通行”。

- MiCA(加密资产市场法规):2024起,稳定币发行方必须持有1:1储备,交易平台需总部设在欧盟。

- 亮点:MiCA是全球首部系统性加密监管法,直接倒逼Binance把欧洲总部迁往巴黎。

3. 英国:FCA的“沙盒”实验与开放银行

英国金融行为监管局(FCA)自2016年推出Regulatory Sandbox,允许初创企业在限定客户规模内测试创新产品。

- 开放银行(Open Banking):强制九大银行开放API,Monzo借此实现“一键汇总他行账单”。

- 自问自答:英国牌照难拿吗?FCA对反洗钱、高管适格性审查极严,2022年仅有14%的加密资产公司获批。

监管科技(RegTech)如何降低合规成本?

面对碎片化的监管,海外机构普遍采用RegTech工具:

- 身份验证:Jumio、Onfido用AI做KYC,3秒完成护照+人脸比对。

- 交易监控:Chainalysis、Elliptic追踪链上可疑资金流,满足FinCEN的“Travel Rule”。

- 动态报告:ComplyAdvantage实时更新全球制裁名单,API直接嵌入支付网关。

中国出海企业必须避开的三大雷区

国内团队常踩的坑:

(图片来源网络,侵删)

- 把国内P2P逻辑搬到海外:美国SEC对“借贷合同”视为证券,未经注册即属违法。

- 忽略数据跨境:欧盟GDPR规定用户数据不得随意传回中国服务器,否则罚款可达全球营收4%。

- 轻视税务:Stripe Atlas帮初创公司注册美国Delaware C-Corp,却忘了提醒各州销售税申报义务。

未来三年,监管将走向何方?

从近期动向看,三大趋势已呼之欲出:

- 牌照收紧:新加坡MAS宣布2025年起暂停发放新的数字银行牌照。

- 稳定币立法:美国《GENIUS Act》草案要求所有稳定币必须由美国银行托管储备。

- 跨境协作:FSB(金融稳定委员会)正制定全球统一的加密资产披露标准,预计2026年落地。

创业者如何快速拿到首张牌照?

实战路径:

- 选司法辖区:立陶宛电子货币牌照成本低(约5万欧元),6-9个月可获批。

- 搭建本地团队:FCA要求至少两名执行董事常驻英国,且需通过“fit and proper”测试。

- 技术审计:SOC 2 Type II报告已成欧美银行合作标配,预算预留10万美元起。

当监管不再是黑箱,而是可编程的API,互联网金融机构的护城河就从“流量”转向“合规效率”。谁先读懂规则,谁就能在下一轮洗牌中活下来。

(图片来源网络,侵删)

评论列表