2020年,突如其来的疫情让“无接触金融”成为刚需,互联网信贷产品一夜之间涌入大众视野。很多人第一次在手机里点几下就拿到额度,也有人担心“线上借钱到底安不安全”。下面用问答+实操的方式,把这一年里大家最关心的点一次讲透。

互联网信贷2020靠谱吗?先看监管与数据

监管层面:2020年7月,《商业银行互联网贷款管理暂行办法》落地,明确要求银行与互联网平台合作放贷时,平台只能做“信息中介”,资金必须由持牌机构提供。换句话说,只要页面显示放款方是“××银行”“××消费金融”,就属于正规军。

数据层面:央行统计显示,2020年末全国商业银行互联网贷款余额同比增长46%,但不良率仅1.46%,低于信用卡不良率。说明在强监管下,行业整体风险可控。

如何快速判断平台是否靠谱?

- 看ICP备案:工信部官网输入域名,能查到备案主体且与App名称一致。

- 看放款合同:合同里必须出现“××银行”或持牌消费金融公司字样。

- 看利率展示:年化利率用IRR计算,且页面显著位置标注,不玩“日息0.03%”的文字游戏。

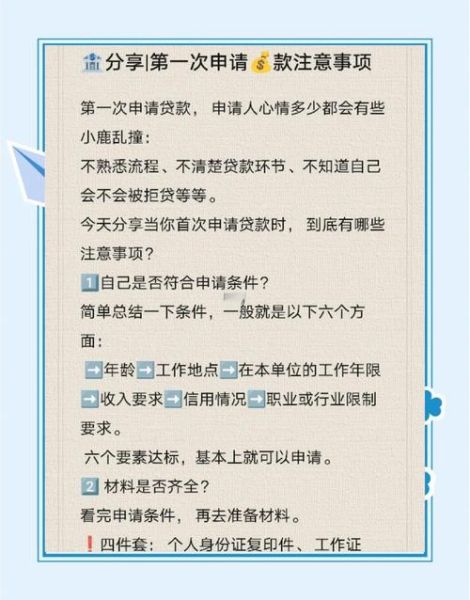

如何申请2020主流互联网信贷?三步走

第一步:锁定产品与额度区间

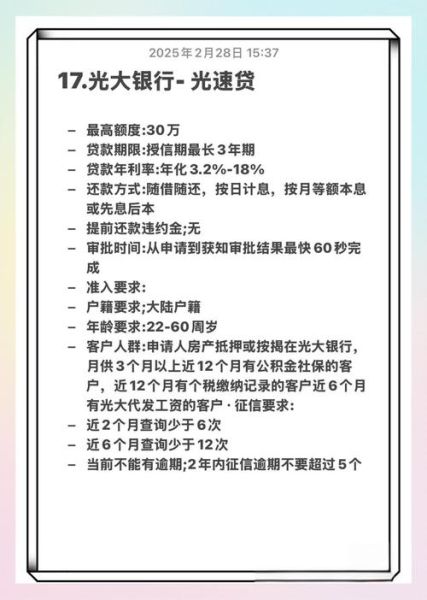

2020年主流产品分三类:

- 银行直营类:如招行“闪电贷”、建行“快贷”,额度5万-30万,年化4%-12%,查征信上征信。

- 联合贷类:如花呗分期、美团月付,额度500-5万,年化10%-18%,部分上征信。

- 持牌消金类:如招联、马上、兴业消金,额度1万-20万,年化12%-24%,全部上征信。

第二步:准备材料与优化征信

材料清单:身份证、银行卡、实名制手机号、常用联系人(部分平台需要)。

征信优化技巧:

- 申请前30天内不新增任何信用卡、贷款查询记录。

- 把信用卡账单日调成月初,出账后立刻还款,降低“最近6个月平均使用额度”。

- 支付宝“芝麻信用-信用管理”里关闭不必要的授权,减少多头借贷嫌疑。

第三步:实操流程演示(以建行快贷为例)

1. 打开建行手机银行→贷款→快贷→点击“申请额度”,系统自动跑批,约3秒出结果。

2. 额度界面会显示“可借金额、年化利率、最长借款期限”,确认后点击“立即支用”。

3. 资金实时到账建行储蓄卡,可直接转账或消费,按日计息,随借随还。

---2020年最容易踩的四个坑

坑一:砍头息换马甲

部分平台以“服务费”“咨询费”名义放款前扣3%-10%,实际年化飙升。对策:到账金额必须等于合同金额,否则立刻投诉到银保监会12378。

坑二:循环额度≠长期额度

有的产品页面写着“额度长期有效”,但细则里注明“每3个月重新评估”,一旦收入下降直接降额。对策:截图保存额度有效期页面,防止平台单方面修改。

坑三:提前还款仍收全额利息

某些消金产品采用“等额本息+固定手续费”模式,提前还款不退还已出手续费。对策:合同里搜索“提前还款”条款,确认是否按剩余本金计息。

坑四:征信显示“未知机构”

联合贷模式下,征信报告可能只显示资金方“××信托”或“××小贷”,导致后续房贷审批被质疑。对策:申请前拨打客服电话,要求告知征信报送主体全称。

2020年真实用户案例:从被拒到批款5万

背景:广州白领小赵,月薪1.2万,信用卡总额度8万,因疫情被降薪20%,2020年5月申请招行闪电贷被拒。

问题诊断:

- 近3个月征信查询8次(含4次网贷)

- 信用卡账单日常年保持70%以上使用率

- 公积金缴存基数未及时更新

调整动作:

- 6月-8月停止任何申贷申卡,信用卡账单日后3天内全额还款。

- 联系HR把公积金基数调整为实际月薪,次月显示在征信报告。

- 9月重新申请闪电贷,系统授信5万,年化6.8%,随借随还。

未来趋势:2020之后互联网信贷走向何方?

利率下行:央行持续降准,银行资金成本降低,2021年起多家银行把优质客户年化压到4%以下。

场景细分:装修贷、教育贷、医美贷等垂直产品涌现,额度更小、期限更短、风控更精准。

征信升级:2020年1月二代征信上线,共同借款、循环贷展示更透明,多头借贷将无所遁形。

技术迭代:联邦学习、多方安全计算开始商用,平台可在不获取原始数据的情况下完成风控,隐私泄露风险降低。

把2020年当作分水岭,互联网信贷从“野蛮生长”进入“持证上岗”时代。只要认准牌照、看清合同、养好征信,线上借钱并不比线下复杂,反而更快、更便宜。

评论列表