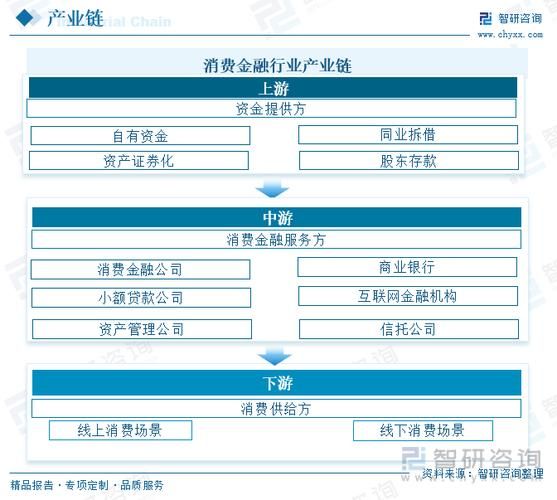

一、消费互联网市场现状到底如何?

先给出答案:整体增速放缓,但结构性机会仍在。2023年中国消费互联网市场规模约12.7万亿元,同比增长8.9%,低于过去五年平均的15%。流量红利见顶,但细分赛道仍在爆发。

(图片来源网络,侵删)

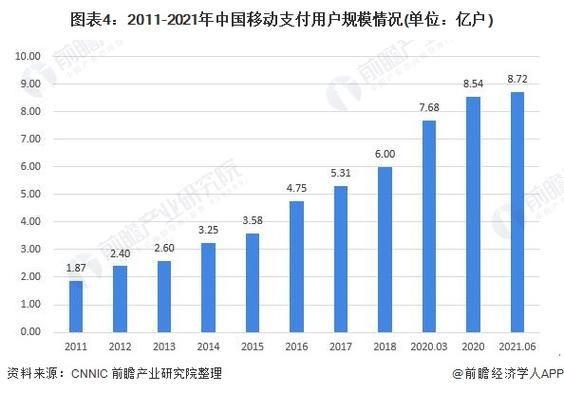

1.1 用户规模与时长天花板已现

- 网民规模:10.79亿,渗透率76.4%,新增用户年增速仅2.4%

- 人均单日使用时长:6.4小时,连续六个季度环比持平

- 结论:规模战结束,进入存量深耕阶段

1.2 收入结构变化:广告、佣金、订阅三分天下

| 收入类型 | 2021占比 | 2023占比 | 两年变动 |

|---|---|---|---|

| 广告 | 42% | 38% | -4pp |

| 佣金 | 35% | 40% | +5pp |

| 订阅/会员 | 23% | 22% | -1pp |

佣金反超广告,意味着平台更依赖交易而非曝光。

二、未来三年增长机会藏在哪五个细分赛道?

2.1 银发经济:60+网民已破1.5亿

- 痛点:不会用、怕被骗、字体小

- 解决方案:语音交互、极简模式、先学后付

- 案例:某广场舞App月活3000万,付费率18%

2.2 县域即时零售:下沉市场外卖年增55%

自问:县域用户为什么突然点外卖?

自答:因为连锁奶茶、连锁药店下沉,30分钟送达成为标配。2024年县域外卖订单预计突破40亿单。

2.3 AIGC内容付费:年轻用户愿为“个性化”买单

- 核心场景:AI头像、AI写情书、AI旅行攻略

- 付费意愿:Z世代人均月付19元,复购率42%

- 风险提示:监管对AI生成版权界定仍模糊

2.4 绿色消费:碳积分兑换GMV年增120%

平台如何玩?

- 下单得碳积分

- 积分换公交卡、环保袋

- 用户晒单再得积分,形成闭环

关键:把环保变成游戏化社交。

(图片来源网络,侵删)

2.5 跨境电商小单快反:柔性供应链红利

| 模式 | 传统大贸 | 小单快反 |

|---|---|---|

| 起订量 | 5000件 | 100件 |

| 交付周期 | 45天 | 7天 |

| 库存风险 | 高 | 低 |

Shein的崛起验证了“小单快反”的可行性,2023年其GMV达300亿美元。

三、平台方如何抓住这些机会?

3.1 从“流量运营”转向“人群资产运营”

- 建立CDP,把用户拆成银发、Z世代、精致妈妈、小镇青年四大人群包

- 用RAR模型(Reach-Activate-Revenue)替代漏斗模型

3.2 用“场景订阅”提高ARPU

案例:某生鲜平台推出“早餐订阅盒”,用户每周自动收到面包+牛奶组合,客单价从35元提升到78元,LTV提升2.6倍。

3.3 布局“近场电商”基础设施

- 前置仓密度:每2万人一个微仓

- 配送时效:30分钟达成为标配

- SKU策略:800个高频SKU+200个长尾SKU

美团闪购已验证该模型盈利:单仓日销800单即可盈亏平衡。

四、品牌方如何借力消费互联网新趋势?

4.1 用“内容种草+私域复购”对抗流量成本上升

- 小红书种草:KOC矩阵投放,单篇成本<200元

- 企业微信沉淀:添加率15%,复购率35%

- 关键:把公域流量变成私域资产

4.2 打造“绿色溢价”产品

自问:消费者真的愿意为环保多付钱吗?

自答:愿意,但前提是价格增幅≤10%且能可视化减碳数据。某咖啡品牌推出“零碳拿铁”,售价+2元,销量反而提升12%。

(图片来源网络,侵删)

4.3 试水“跨境DTC”

| 渠道 | 亚马逊 | 独立站 | TikTok Shop |

|---|---|---|---|

| 佣金 | 15% | 2% | 5% |

| 流量成本 | $2/点击 | $0.8/点击 | $0.5/点击 |

| 适合品类 | 标品 | 高溢价 | 冲动消费品 |

建议:用TikTok测品,独立站做品牌沉淀。

五、投资人视角:哪些指标决定赛道生死?

5.1 先看“用户价值密度”

公式:UV×付费率×ARPU÷获客成本

- 银发经济:0.8×18%×45÷12=0.54(及格)

- AIGC头像:1.2×25%×19÷5=1.14(优秀)

5.2 再看“履约成本占比”

即时零售赛道警戒线:履约成本≤客单价25%。超过此线需靠广告或会员费补贴。

5.3 最后看“政策友好度”

- 绿色消费:双碳政策加持,风险极低

- 跨境电商:需关注目的国关税变化

- AIGC:内容审核趋严,需预留合规成本

消费互联网没有消失,只是换了战场。谁能把“慢人群、快履约、轻订阅”三件事做到极致,谁就能拿到下一周期的船票。

评论列表