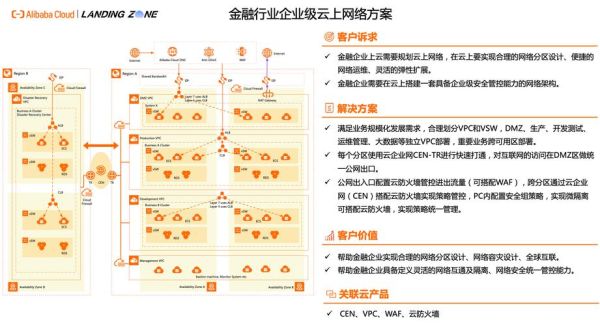

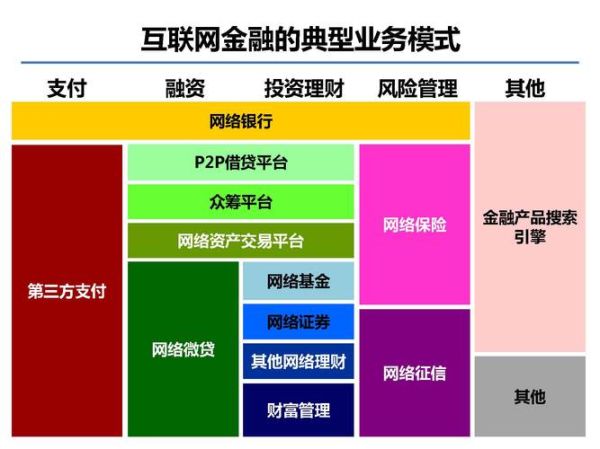

一、先弄清:互联网金融到底指什么?

很多人把“互联网金融”简单等同于“网上借钱”,其实它是一整套利用**网络技术、大数据、云计算**等手段来重构传统金融服务的体系。核心关键词是**效率提升、成本降低、场景渗透**。只要满足这三点,无论形态如何,都属于互联网金融。

二、三大主流形态拆解:P2P、互联网理财、互联网保险

1. P2P网络借贷:撮合两端,风险与收益并存

运作逻辑:平台不直接放贷,而是把借款人和出借人撮合在一起,赚取**信息撮合费**与**风险服务费**。

常见疑问:P2P是不是都跑路?

答:不是。2016年监管落地后,**银行存管、限额管理、信息披露**成为硬性指标,合规平台已大幅减少跑路概率。

适合人群:具备一定风险识别能力、追求**年化6%–10%**收益的投资者。

避坑清单:

- 查看**ICP经营许可证**与**银行存管协议**原件

- 关注**逾期率<3%**、**人均借款<20万**的数据

- 远离**活期理财**或**保本保息**宣传

2. 互联网理财:把基金、券商、保险装进手机

运作逻辑:通过APP聚合货币基金、债券基金、券商资管计划、养老目标基金等产品,**一元起投、T+0到账**。

常见疑问:互联网理财安全吗?

答:底层资产如果是**货币基金或国债逆回购**,风险极低;若涉及**股票型基金或黄金ETF**,需承担市场波动。

三大优势:

- **门槛低**:余额宝1元起,银行理财却要1万元起

- **流动性高**:货币基金支持**2小时快速赎回**

- **场景丰富**:可直接用于**消费支付、信用卡还款、水电煤缴费**

挑选技巧:

- 看**七日年化**与**万份收益**的稳定性,而非单天最高值

- 选**基金规模>100亿**、**成立时间>3年**的老产品

- 对比**赎回费率、到账时间、支付场景**再做决定

3. 互联网保险:用大数据做定价,用场景做分销

运作逻辑:保险公司与互联网平台合作,把**碎片化、场景化、个性化**的保险产品嵌入**电商购物、出行、健康**等场景。

常见疑问:互联网保险便宜是不是保障缩水?

答:便宜源于**渠道成本降低**与**精准定价**,保障责任与传统保单一致,甚至增加**绿通服务、二次诊疗**等增值服务。

爆款案例:

- **退货运费险**:解决网购退货邮费痛点,保费0.5元起

- **航空延误险**:航班延误30分钟即赔,理赔自动到账

- **百万医疗险**:30岁年保费200多元,保额高达600万

投保三步法:

- 确认**健康告知**是否全部符合,避免理赔纠纷

- 对比**免赔额、报销比例、续保条件**三项硬指标

- 查看**增值服务**:是否含**质子重离子、靶向药直付**

三、如何结合自身需求做选择?

1. 先画“风险收益坐标轴”

把**可承受最大回撤**与**期望年化收益**画成二维图:

- 回撤<5%,收益3%–5%:选**货币基金、短债基金**

- 回撤5%–15%,收益6%–10%:选**P2P散标、固收+基金**

- 回撤>15%,收益>10%:选**股票型基金、投连险**

2. 再算“流动性需求账”

把资金按**1个月、6个月、3年以上**三档划分:

- 1个月要用的钱:放**货币基金**或**银行T+0理财**

- 6个月要用的钱:选**短债基金、P2P一月标**

- 3年以上不用的钱:配置**指数基金、年金保险**

3. 最后看“场景黏性”

如果日常高频使用**支付宝、微信、京东金融**,可直接在对应场景内购买产品,**无需额外下载APP**,还能享受**支付立减、积分翻倍**等福利。

四、监管最新动向:备案制、白名单、穿透式监管

2024年起,互联网金融进入**“牌照+备案”**双轨时代:

- **P2P**:全面转型为**小贷公司或助贷机构**,存量平台不足50家

- **互联网理财**:基金投顾牌照扩容至**60家**,支持**全权委托**

- **互联网保险**:实施**互联网人身险专属条款**,禁止**长险短做**

投资者只需认准**央行、银保监会、证监会**官网公示的**白名单平台**,即可大幅降低踩雷概率。

五、实战案例:30岁白领的万元配置方案

背景:税后月入1.5万,房贷8000,可投资资金1万元,风险承受能力中等。

配置思路:

- 3000元放**余额宝**做备用金,**随取随用**

- 4000元投**P2P三月标**,**年化8%**,到期还本付息

- 2000元定投**沪深300指数基金**,**长期年化10%+**

- 1000元买**百万医疗险+综合意外险**,**转移大病与意外风险**

一年后复盘:备用金收益90元,P2P收益240元,基金收益约200元,保险提供**600万保额**。整体**收益530元+风险保障**,兼顾流动性与成长性。

评论列表