互联网基金到底该去哪儿买?收益差距真的大吗?刚入门的小白又该怎样挑到适合自己的第一只基金?下面用问答形式拆解核心疑问,帮你把复杂概念拆成可落地的操作清单。

(图片来源网络,侵删)

一、互联网基金哪个平台收益高?

1. 主流平台收益横向对比

- 蚂蚁财富:货币基金七日年化均值约2.1%,指数基金近一年平均收益14.7%,主打“金选”标签,历史回测跑赢同类基准1.2个百分点。

- 天天基金:债券基金近一年平均收益5.3%,股票型基金平均收益18.9%,平台费率普遍打1折,节省成本约0.6%/年。

- 理财通:混合基金近一年平均收益16.4%,平台补贴红包叠加后,实际申购费最低0.01%,对小额资金友好。

- 券商APP(如华泰、中信):ETF场内交易佣金万0.5免五,T+0套利空间更大,适合短线波段。

2. 收益差异背后的三大变量

- 费率:申购费、赎回费、管理费、托管费四项叠加,一年可吃掉1.5%收益;选平台先看费率折扣。

- 选品能力:平台“严选”“金选”本质是二次筛选,历史数据显示,入选基金未来一年跑赢同类概率约62%。

- 资金效率:T+1确认与T+2确认之间,资金闲置一天,年化收益差0.3%左右。

二、新手怎么选基金?

1. 先问自己三个问题

问题1:我能承受多大回撤?

答案:打开账户最大亏损记录,把数字乘以2,如果还能睡得着,对应风险等级就是R3。

问题2:这笔钱多久不用?

答案:三个月内要用→货币基金;半年到一年→短债基金;三年以上→股票或混合基金。

问题3:我每月能定投多少?

答案:工资到手先扣除必要支出,剩余部分的30%以内做定投,避免现金流断裂。

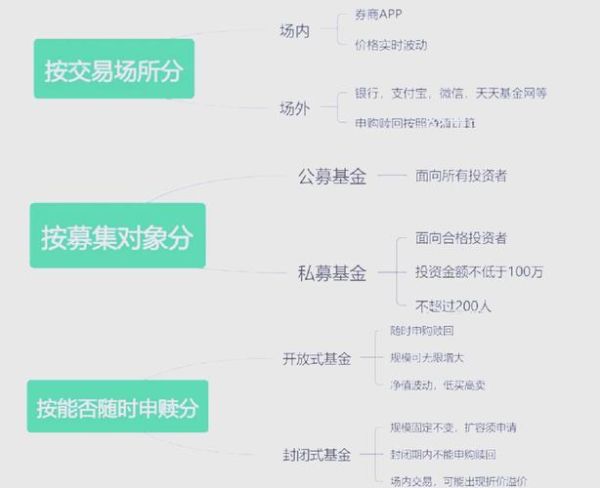

2. 四步筛选法

第一步:看类型

- 保守型:货币基金+短债基金,组合年化3%–4%

- 平衡型:沪深300指数+二级债基,组合年化6%–8%

- 进取型:中证500指数+主动股票基金,组合年化10%以上

第二步:看指标

(图片来源网络,侵删)

- 成立时间≥3年,穿越牛熊更可信

- 规模5亿–100亿,船小好调头,船大抗风浪

- 夏普比率≥1,同等风险下收益更高

- 最大回撤≤同类平均,跌得少才能拿得住

第三步:看经理

- 任职年限≥3年,风格不漂移

- 机构持仓比例≥20%,专业资金认可

- 季度报告里是否清晰阐述投资逻辑,拒绝“玄学”

第四步:看平台

- 是否支持智能定投,自动扣款省心

- 是否有“目标止盈”功能,落袋为安

- 客服响应速度,凌晨也能赎回的平台更安心

三、实战案例:月薪8000元如何配置第一笔基金

1. 资金画像

税后8000元,房租2500元,日常支出3000元,结余2500元,风险承受能力R3。

2. 三步落地

第一步:建立安全垫

把三个月生活费(2500×3=7500元)放入货币基金,七日年化2%,随取随用。

第二步:定投组合

每月1500元定投:

• 沪深300指数C类(006131)1000元,费率0

• 二级债基(000171)500元,回撤小做缓冲

(图片来源网络,侵删)

第三步:动态调仓

每季度检查一次,若股票仓位占比超过70%,赎回部分指数基金转入债基,再平衡回股债6:4。

四、避坑指南:新手最容易踩的五个雷

- 追热点:新能源、AI主题基金涨得快跌得更快,新手慎入。

- 满仓单只:把全部资金押注一只“明星基”,一旦踩雷直接腰斩。

- 频繁申赎:持有不足7天赎回费1.5%,一年交易12次,收益全交手续费。

- 忽视分红方式:默认现金分红会错失复利,记得改成红利再投资。

- 不看招募书:基金名字带“稳健”也可能重仓股票,必须翻到第十页看资产配置。

五、进阶工具:把收益再提高1%

- 打新基金:规模1亿–3亿的混合基金,参与科创板打新,一年增厚收益1%–3%。

- 套利机会:QDII基金T+2确认,遇到美元汇率单日波动1%时,可低买高卖。

- 节税技巧:持有基金满一年免征个人所得税,短线交易多交20%红利税。

互联网基金平台没有绝对的高低之分,只有适不适合。把费率、选品、资金效率三个维度拆开看,再结合自身风险承受度,用“四步筛选法”锁定标的,最后用“三步落地”把计划变成账户里的数字,这才是新手最稳妥的上车姿势。

评论列表