一、什么是中国互联网征信机构?

中国互联网征信机构是指依法设立、以大数据技术为核心,通过采集、整理、加工个人或企业在互联网场景中的信用信息,并向第三方提供信用评估、风险预警、信用报告等服务的专业机构。它们与传统央行征信中心形成互补,覆盖网贷、电商、社交、支付等线上行为数据。

(图片来源网络,侵删)

二、中国互联网征信机构有哪些?

1. 百行征信(俗称“信联”)

- 由央行牵头,芝麻信用、腾讯征信、前海征信、考拉征信、鹏元征信等八家机构共同发起

- 持牌个人征信机构,牌照号:银征信许字第1号

- 覆盖网络借贷、消费金融、共享经济等场景

2. 芝麻信用

- 蚂蚁集团旗下,依托支付宝、淘宝、天猫生态

- 评分范围350-950,免押金租车、酒店信用住已普及

3. 腾讯征信

- 基于微信、QQ、财付通社交与支付数据

- 内测阶段,主要服务微粒贷、分付等内部产品

4. 其他持牌或备案机构

前海征信、考拉征信、中诚信征信、中智诚征信、华道征信均已获得央行备案,侧重反欺诈、企业征信、行业解决方案。

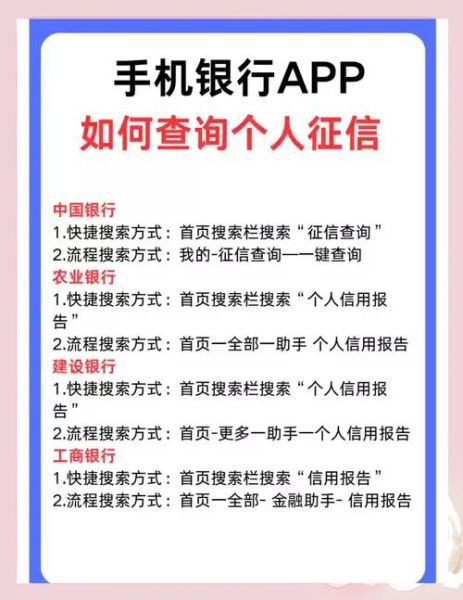

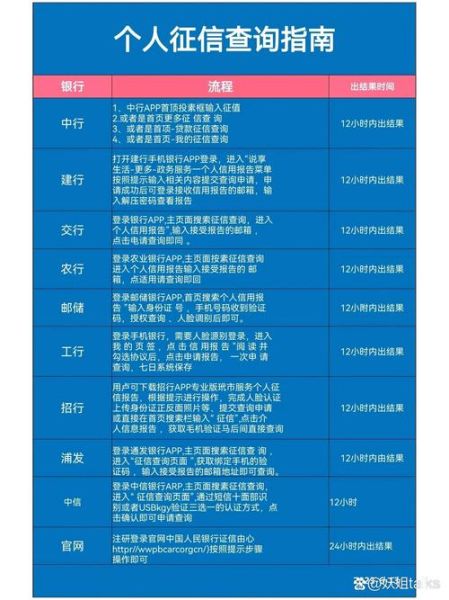

三、如何查询个人信用报告?

1. 央行征信中心(人行征信)

最权威渠道,步骤如下:

- 登录中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn)

- 注册并完成银行卡、数字证书或问题验证

- 选择“个人信用报告”,24小时内获取PDF版

- 每年前两次免费,第三次起每次收费10元

2. 百行征信查询

- 微信搜索“百行征信”小程序

- 实名认证(姓名+身份证号+人脸识别)

- 选择“个人信用报告”,一般2小时内出结果

- 每年免费查询一次,后续每次收费10元

3. 芝麻信用分自助查询

- 打开支付宝APP → 我的 → 芝麻信用

- 点击“信用管理” → 信用报告

- 可查看芝麻分、负面记录、履约情况

- 如需完整报告,可授权后跳转至“信用守护”查看

4. 商业银行APP直连查询

目前招商银行、中信银行、建设银行等APP已接入央行征信,路径:

- 招商银行:首页 → 城市服务 → 个人信用报告

- 建设银行:悦享生活 → 政务服务 → 个人征信查询

四、常见问题自问自答

Q1:互联网征信与央行征信有什么区别?

A:央行征信记录银行信贷、信用卡、房贷、车贷等传统金融数据;互联网征信补充网贷、电商购物、社交行为、生活缴费等线上数据,覆盖“白户”人群。

Q2:查询次数过多会影响贷款吗?

A:本人查询不影响;但机构硬查询(如贷款审批、信用卡审批)半年内超过6次会被银行视为“资金饥渴”,可能拒贷。

(图片来源网络,侵删)

Q3:发现报告有误如何申诉?

A:

- 央行征信:登录官网 → 申请“异议处理”,一般20日内答复

- 百行征信:小程序 → 我的 → 异议申诉,7个工作日反馈

- 芝麻信用:支付宝 → 芝麻信用 → 信用管理 → 申诉

Q4:互联网征信会泄露隐私吗?

A:所有持牌机构需通过央行《个人信息保护法》合规审查,数据采用脱敏、加密、分级授权技术,用户可随时撤回授权。

五、如何提升个人信用评分?

- 按时还款:信用卡、花呗、借呗、房贷等逾期记录保留5年

- 控制负债率:信用卡使用额度不超过总额度70%

- 多元化履约:使用免押金服务并按时归还,如充电宝、租车

- 避免频繁申贷:3个月内不超过3次硬查询

- 更新个人信息:确保手机号、地址、职业信息真实且稳定

六、企业如何接入互联网征信?

企业需满足:

- 具备合法经营资质(如小贷、消费金融、融资租赁牌照)

- 通过央行或百行征信的数据合规评估

- 签署保密协议,按“最小必要”原则调用数据

- 技术对接:支持API、SDK、SFTP三种方式

七、未来趋势:征信行业三大变化

- 数据融合:央行征信与互联网征信互联互通,形成全覆盖画像

- 场景下沉:从金融延伸至招聘、婚恋、租房、政务等领域

- 技术升级:引入联邦学习、区块链,实现“数据可用不可见”

(图片来源网络,侵删)

评论列表