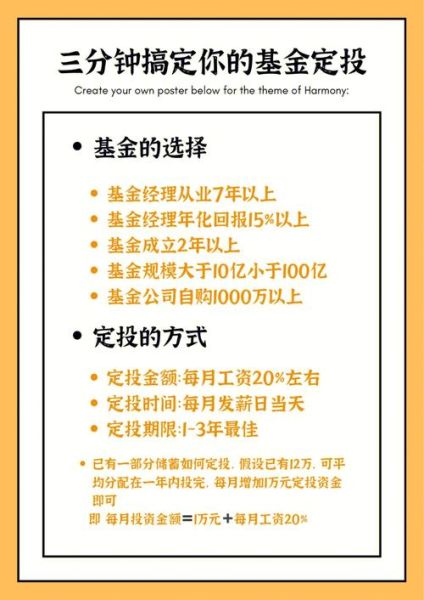

互联网基金怎么选:先搞清三大核心维度

面对琳琅满目的互联网基金,投资者最常问的就是“到底怎么挑”。答案其实藏在三个维度里:平台安全性、基金类型适配度、费率透明度。

(图片来源网络,侵删)

- 平台安全性:优先选择持有基金销售牌照的头部互联网平台,如蚂蚁、天天、理财通,资金全程受银行监管,杜绝“跑路”风险。

- 基金类型适配度:短期闲钱选货币基金,半年以上选短债,三年以上再考虑混合或指数增强。

- 费率透明度:互联网渠道普遍打一折,但要看清是否有额外服务费、赎回惩罚条款。

货币基金、债券基金、混合基金,谁更适合互联网渠道?

货币基金:互联网T+0快赎额度普遍高于银行,适合流动性管理。

债券基金:互联网平台常推“中短债+持有期”组合,波动小、申赎灵活。

混合基金:互联网渠道费率低,但需警惕“爆款”营销,务必看三年业绩。

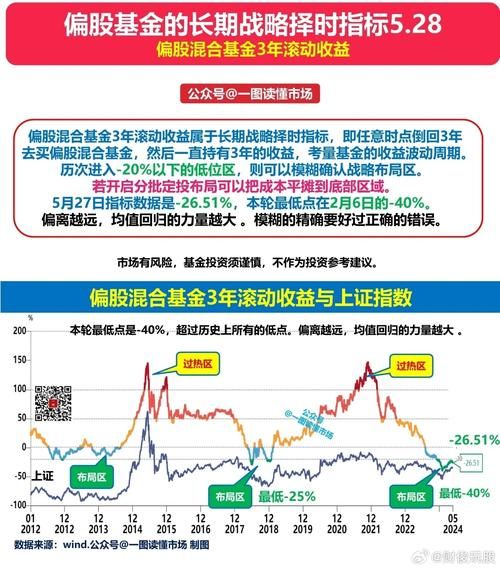

基金定投收益高吗:用数据说话

基金定投收益高吗?

过去十年,沪深300指数年化约8%,而定投同一指数的年化可达9.2%,原因在于“微笑曲线”摊平成本。

为什么定投比一次性买入更稳?

假设每月投入1000元,遇到市场下跌,同样1000元能买到更多份额;市场上涨时,前期低价筹码拉高整体收益。以2022年4月至2023年4月为例,一次性买入沪深300亏损约5%,而定投同期盈利2.7%。

互联网基金定投的三大隐藏技巧

- 智能定投:设置“高位少投、低位多投”,平台自动根据估值分档扣款,平均成本再降0.3%—0.8%。

- 止盈不止损:设定年化10%—15%止盈线,触发后自动赎回至货币基金,避免收益回吐。

- 红利再投资:指数基金分红选择“红利再投”,长期复利效果相当于额外增加0.5%年化。

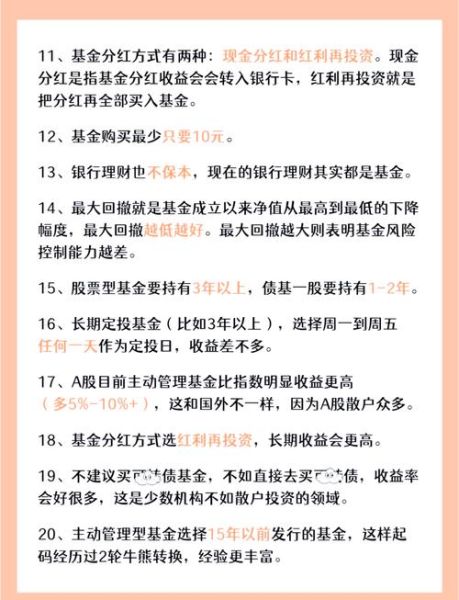

互联网基金常见误区拆解

误区一:七日年化越高越好?

七日年化只是过去七天的收益折算,不代表未来。货币基金更应关注万份收益连续性和规模稳定性。

误区二:爆款基金一定赚钱?

互联网平台常推“日光基”,但多数在高位建仓,三个月后回撤超10%的不在少数。看三年业绩、最大回撤、基金经理年限更靠谱。

(图片来源网络,侵删)

误区三:定投金额越小越安全?

安全与否与金额无关,而与基金本身质地相关。若基金长期跑输基准,再小的定投也会亏损。

实战案例:90后如何用互联网基金攒首付

背景:月薪1.2万,目标三年攒30万首付。

方案:

- 每月定投中证500指数增强2000元,预期年化10%;

- 剩余8000元放互联网货币基金做备用金,七日年化2%;

- 每年年终奖3万一次性加仓指数增强。

结果:三年后本金投入33万,按10%年化计算,账户余额约36.5万,超额完成目标。

未来一年互联网基金三大趋势

低费率常态化:C类份额零申购费、持有7天零赎回费将成为标配。

投顾化:平台推出“一键配置”组合,根据风险测评自动调仓。

场景化:与消费、还款、信用卡积分打通,边花钱边理财。

(图片来源网络,侵删)

评论列表