面对琳琅满目的互联网贷款产品,许多借款人最焦虑的无非两件事:平台是否正规、手续会不会太复杂。本文用一线调研数据拆解这两个高频疑问,帮你把“踩坑率”降到最低。

一、平台靠谱度到底看什么?

1. 监管牌照是硬门槛

先自问:这家平台有没有银保监会核发的消费金融牌照或地方金融局备案?没有牌照的,一律视为高风险。调研发现,头部持牌机构的不良率普遍低于2%,而无牌平台平均高达8%以上。

2. 资金方来源要透明

打开借款合同,资金方如果是国有大行、股份制银行或持牌消费金融公司,风险可控;若出现“某某信息服务有限公司”这类壳公司,立刻警惕。

3. 息费披露是否一次性说清

靠谱平台会在首页显著位置展示年化综合成本区间,且用IRR口径计算。若只写“日息0.03%”却不给年化,基本可判定存在隐藏费用。

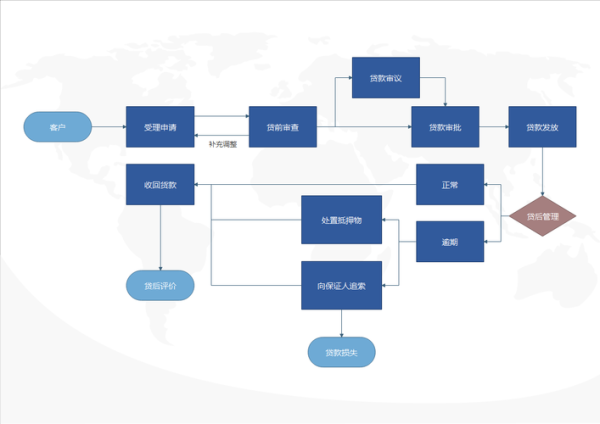

二、申请流程分几步?

1. 线上身份核验

步骤:上传身份证正反面→人脸识别→OCR自动读取信息→公安库比对。 注意点:光线不足会导致识别失败,建议白天靠窗操作。

2. 征信授权与大数据风控

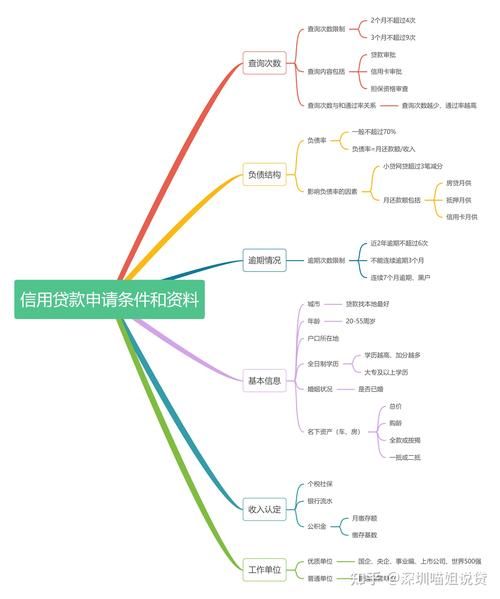

平台会跳转至央行征信中心或百行征信页面,勾选授权后系统秒级返回信用评分。 常见拒贷原因: - 近半年查询次数>8次 - 当前负债率>70% - 历史逾期>90天

3. 授信额度与利率定价

系统根据多头借贷指数、收入稳定性、社交数据给出差异化方案。调研样本显示,公积金连续缴纳24个月以上的用户,平均利率比无公积金用户低2.3个百分点。

4. 签约与放款

电子合同需二次人脸识别确认,资金最快3分钟到账,慢则T+1。若遇周末,部分银行通道会延迟。

三、容易被忽视的三类隐形费用

- 担保费:以“风险保障金”名义收取,年化可达3%-5%,提前还款不退。

- 会员费:宣称“开通会员可降息”,实测降息幅度远低于会员费成本。

- 导流费:某些平台跳转至第三方放款,额外扣取1%服务费。

四、真实用户案例复盘

案例:深圳白领小赵,月薪1.5万,信用卡账单3万,选择A平台(持牌消费金融)与B平台(无牌助贷)对比。

A平台: - 授信5万,年化14.8%,分12期,总利息4080元 - 无其他费用,提前还款免违约金

B平台: - 授信4万,表面年化12%,但叠加担保费后实际年化19.6% - 第6期提前还款仍被收取剩余利息的50%作为违约金

结论:算清综合IRR而非表面利率,是避坑关键。

五、常见问答

Q:征信花了还能下款吗?

答:若近3个月硬查询<6次且负债率<50%,部分持牌机构仍可能批款,但利率会上浮20%-30%。

Q:放款前要求交“保证金”正常吗?

答:任何放款前收费均属违规,直接举报至银保监会12378热线。

Q:线上签约后能否反悔?

答:电子合同同样受《民法典》保护,24小时内可联系客服撤销,超过时限需支付1%违约金。

六、行业最新动态

2024年二季度起,多地监管要求互联网贷款产品必须同步展示IRR与APR双口径利率,并强制嵌入“冷静期”按钮,用户签约后1小时内可一键撤回。此举预计将使行业平均投诉率下降15%。

评论列表