互联网支付业务规模有多大?2023年全球交易规模已突破12.8万亿美元,中国单年处理笔数超过1.2万亿笔,金额约合52万亿元人民币。未来增长空间在哪?跨境场景、数字人民币、B2B供应链金融、下沉市场、AI风控五大板块被普遍视为下一个十年最确定的增量来源。

一、全球与中国市场现状对比

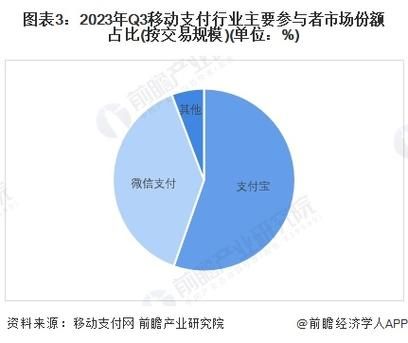

全球视角:根据FIS《Global Payments Report》,2023年数字钱包占全球电商支付份额49%,移动钱包占线下POS份额32%,二者相加已过半壁江山。

中国视角:央行数据显示,非银行支付机构网络支付金额年复合增长率仍保持在14.6%,远高于社会消费品零售总额增速。

自问自答:为什么中国增速依旧领跑?

答:一是超级App生态把支付、社交、内容、电商融为一体;二是二维码下沉让三四线城市及县域商户接入成本趋近于零;三是政策红利,数字人民币试点与跨境支付便利化同步推进。

二、驱动规模扩张的四大底层变量

1. 用户侧:从“能用”到“爱用”

- 月活超8亿的支付App把用户教育成本降到极低;

- 先买后付(BNPL)与信用付叠加,刺激客单价提升20%—35%。

2. 商户侧:费率与效率再平衡

- 聚合支付把平均费率从0.6%压缩到0.38%,小微商户净利润率抬升1.2个百分点;

- 支付+SaaS模式让账务、营销、库存一体化,复购率提升18%。

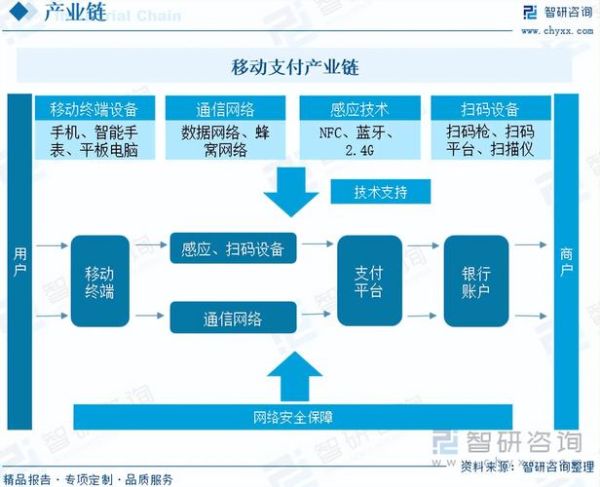

3. 技术侧:AI与区块链双轮驱动

- AI实时风控把欺诈率压到万分之0.7,低于国际卡组织万分之1.2的水平;

- 区块链跨境支付网络将传统SWIFT 2—3天的到账时间缩短至分钟级。

4. 政策侧:合规与创新并重

- 断直连、备付金集中存管后,行业集中度CR5从55%升至78%;

- 数字人民币采用“双层运营+松耦合账户”,既满足隐私又便于监管。

三、未来五年五大增量场景拆解

1. 跨境电商支付

2023年中国跨境电商进出口规模2.38万亿元,其中第三方支付机构处理占比已超60%。痛点是汇率波动与合规审查,解决方案是“锁汇+本地收款+一站式报关”,预计年复合增速28%。

2. B2B供应链金融

传统应收账款融资年化利率8%—12%,而基于支付流水的数据贷可降至5%—7%。市场规模:2023年约4.7万亿元,2028年有望突破9万亿元。

3. 数字人民币

试点场景已覆盖26个省市、数百万商户,累计交易笔数14亿笔。未来看点:跨境m-CBDC桥,把多边央行数字货币互联互通,降低90%的清算成本。

4. 下沉市场与银发经济

三线及以下城市移动支付渗透率从2019年的62%提升到2023年的87%;60岁以上网民规模1.53亿,其中43%使用移动支付。增长抓手:适老化界面、语音播报、亲属代付。

5. AI驱动的超级风控

大模型让风控从“事后拦截”走向“事前预测”,模型迭代周期从周级缩短到小时级,预计可为行业节省120亿元/年的欺诈损失。

四、企业如何抓住增长红利?

自问自答:中小支付机构还有机会吗?

答:有,但必须错位竞争。

- 深耕垂直场景:例如教育、医美、灵活用工,提供“支付+分账+税务”闭环;

- 布局跨境小币种:抢占印尼盾、泰铢、墨西哥比索等长尾市场;

- 技术输出:把自研的风控引擎SaaS化,向海外数字银行输出;

- 联合贷与助贷:与持牌消金、信托合作,用支付数据做授信。

五、风险提示与合规要点

- 反垄断:头部平台不得利用数据优势进行“二选一”;

- 数据出境:跨境支付必须通过国家网信办安全评估;

- 消费者权益:支付机构需在5秒内完成赔付,否则按日万分之五计息。

站在2024年的节点回望,互联网支付早已不是简单的“扫一扫”。它正把资金流、信息流、物流、税务流四流合一,成为数字经济最底层的操作系统。谁能把合规、技术、场景、用户四张牌打顺,谁就能在下一个十年继续分享规模红利。

评论列表