互联网医疗到底解决了哪些痛点?

传统就医流程里,挂号排队、重复检查、药品断货、随访失联四大难题长期存在。互联网医疗通过在线问诊、电子处方、药品配送、慢病管理四大模块,把平均就诊时间从3小时压缩到15分钟。患者在家就能完成复诊,医生利用碎片化时间获得阳光收入,医院则把线下资源留给急重症,三方共赢。

政策红利:从“允许”到“鼓励”只用了三年

2018年国家卫健委发文首次明确互联网医院准入标准;2020年医保局将“互联网+”医疗服务纳入报销;2022年《“十四五”全民健康信息化规划》提出“到2025年,二级以上医院普遍提供线上服务”。政策节奏明显加快,资本信心随之高涨。

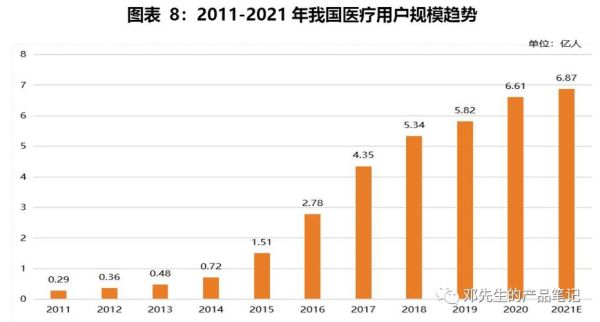

- 2021年在线诊疗人次突破2.8亿,同比增长46%

- 2023年已有30个省市开通医保线上支付试点

- 2024年预计电子处方流转量将突破10亿张

市场规模:千亿赛道如何拆解?

据弗若斯特沙利文数据,2023年中国互联网医疗市场规模约1120亿元,其中:

- 在线问诊:占比28%,客单价60元,复购率45%

- 医药电商:占比52%,处方药外流贡献新增量

- 健康管理:占比12%,企业付费是主要来源

- 消费医疗:占比8%,医美、体检、疫苗预约增速最快

预计2027年整体规模将突破3600亿元,年复合增长率保持在25%以上。

技术变量:AI与可穿戴设备打开第二增长曲线

ChatGPT类大模型已能通过执业医师考试,未来在预问诊、病历质控、用药风险提示三大场景率先落地。可穿戴设备方面,华为、苹果、小米的ECG、血氧、血压监测功能通过二类医疗器械认证,数据直连互联网医院,实现“监测-预警-干预”闭环。

盈利难题:谁跑通了商业模式?

目前盈利路径分为三种:

- 平台抽佣型:如平安好医生,向入驻医生收取10%-15%技术服务费

- 自营药房型:如京东健康,药品毛利率约22%,高于线下连锁

- 会员订阅型:如微医,年费365元享受不限次图文问诊+绿色通道

关键指标是LTV(用户生命周期价值)/CAC(获客成本)≥3,头部企业已达标,腰部仍在烧钱。

下沉市场:县域互联网医院爆发前夜

全国1600个县域中,已有487家建成互联网医院,但渗透率不足30%。痛点在于:

- 基层医生数字技能不足,远程培训需求旺盛

- 医保统筹层次低,线上报销比例差异大

- 冷链物流覆盖有限,生物制剂配送难

谁能解决“最后一公里”履约,谁就能吃下县域增量红利。

未来五年最值得关注的三大变量

数据要素流通:国家健康医疗大数据中心加速建设,匿名化诊疗数据有望按病种定价交易,药企、保险、AI公司将成为买方。

商保支付崛起:惠民保、百万医疗险已覆盖1.2亿人,2025年健康险线上化率预计突破50%,将倒逼医院开放更多线上服务。

专科化深耕:精神科、皮肤科、儿科三大专科线上化率超40%,未来肿瘤、心血管等重专科将通过“线上MDT+线下手术中心”模式突破。

普通人如何抓住这波红利?

如果你是医生,可优先考取互联网医院执业医师备案,利用晚间时段接诊,月入增加3000-8000元;如果你是药店老板,接入电子处方流转平台后,处方药销量可提升20%-35%;如果你是程序员,熟悉FHIR、HL7等国际医疗数据标准,年薪可达50万以上。

评论列表