钢铁价格走势预测:2024下半年或现“先抑后扬”节奏;钢材市场何时回暖:需求端启动预计在9月前后。

一、2024年钢铁价格为何波动剧烈?

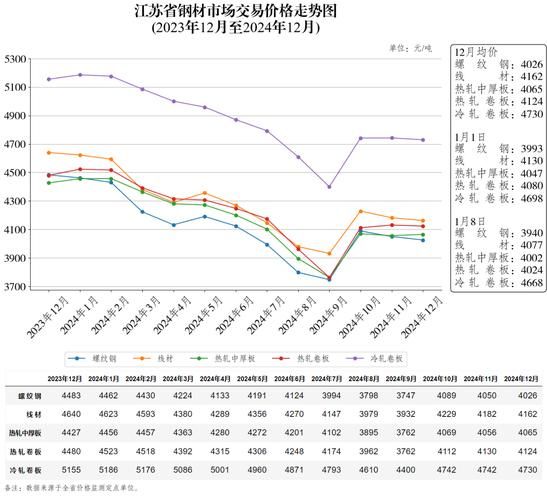

2024年上半年,螺纹钢主力合约从4200元/吨跌至3600元/吨,跌幅超14%。核心矛盾集中在“高供给、弱需求、高库存”。钢厂在高炉利润尚可时并未同步减产,导致社库与厂库双双攀升。与此同时,地产新开工面积同比下滑25%,直接削弱了长材需求。

二、钢材市场何时回暖?关键看三大先行指标

1. 社融脉冲:资金先行还是“空中楼阁”?

社融增速已连续三个月回升,但资金更多流向专项债与城中村改造,而非传统地产前端。因此,对螺纹钢的拉动存在2-3个月时滞。

2. 挖掘机销量:基建开工的“晴雨表”

6月国内挖掘机销量环比增加18%,其中小型挖掘机占比提升,暗示市政管网、旧改项目启动。这类项目对型钢、板材需求更为敏感。

3. 港口铁矿库存:成本支撑是否牢靠?

当前港口铁矿库存1.48亿吨,处于近三年高位。若钢厂利润继续收缩,铁矿价格或再探90美元/吨关口,从而拖累成材。

三、钢铁价格走势预测:三季度“深蹲”后四季度“起跳”

综合供需与成本模型,预计:

- 7-8月:高温雨季抑制施工,螺纹或再探3500元/吨支撑;

- 9-10月:专项债项目集中开工,需求环比回升10%-12%,价格重返3800-4000区间;

- 11-12月:冬季限产叠加年末赶工,热卷或领涨,高点看至4200元/吨。

四、钢厂减产为何“雷声大雨点小”?

自问:为何在高库存压力下,钢厂仍不愿实质性减产?

自答:原因在于现金流与市场份额博弈。多数国企钢厂背负保就业任务,民企则担心减产即丢客户。只有当高炉亏损持续超过200元/吨,才会触发集中检修。

五、贸易商如何“冬储”才能不踩坑?

1. 时间点:避开9月前的高库存窗口

历史数据显示,8月下旬至9月上旬是社库峰值,此时囤货易被套牢。

2. 品种选择:优先高弹性热卷与型钢

若制造业PMI重回荣枯线上方,热卷利润扩张速度将快于螺纹20%-30%。

3. 金融工具:卖出套保锁定下行风险

利用螺纹钢期货RB2401合约,在3800元/吨上方逐步建立空头头寸,对冲现货库存贬值风险。

六、下游需求结构变化:新能源用钢成为“第二增长曲线”

光伏支架、风电塔筒、新能源汽车电机硅钢需求年增速均超25%。2024年新能源用钢量或突破3500万吨,占粗钢总需求比重由2020年的3%提升至7%。钢厂已加速布局:

- 宝武推出1.5mm极薄规格高牌号硅钢,抢占高端电机市场;

- 鞍钢在湛江基地新增150万吨耐腐蚀光伏支架产线;

- 河钢与比亚迪签署三年长协,锁定50万吨汽车板订单。

七、出口能否成为“泄洪口”?

2024年1-5月我国钢材出口量同比增长28%,但价格优势正在收窄:东南亚本土热卷报价仅比中国低10美元/吨,且印度、越南新增产能陆续投放。预计下半年出口增速回落至10%-15%,难以完全消化国内过剩。

八、政策变量:粗钢压减传闻再起

市场传闻2024年粗钢产量或压减2000万吨,若落地将影响节奏:四季度供应收缩或放大价格反弹高度。但需注意,压减可能以“平控”方式执行,即对上半年超产部分进行追溯,而非一刀切。

九、投资者如何布局钢铁板块?

股票端:关注高股息+低估值的板材龙头,吨钢市值低于0.6倍重置成本时具备安全边际。

期货端:螺纹10-1正套策略(买RB2310卖RB2401)在9月需求启动前胜率较高。

期权端:卖出RB2401虚值看跌期权,收取权利金对冲现货库存。

十、未来三年钢铁行业的“分水岭”

碳关税、产能置换、需求结构升级将加速行业分化:拥有绿色低碳产线、高端板材技术、全球化渠道的钢厂将脱颖而出,而依赖传统建材、环保评级低的产能或面临长期出清。

评论列表