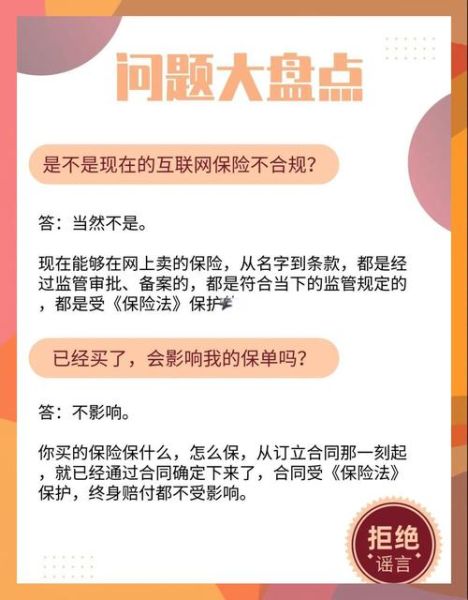

互联网保险到底靠不靠谱?

先给出结论:只要选对平台、看清条款,互联网保险**和线下保单一样受《保险法》保护**。区别在于,线上投保更便宜、信息更透明,但也更考验投保人的“阅读理解能力”。

(图片来源网络,侵删)

为什么线上价格能便宜30%?

- **砍掉代理人佣金**:传统渠道首年保费约三成被代理人拿走,互联网直销直接让利。

- **运营成本低**:没有门店租金、纸质保单,系统核保代替人工核保。

- **精准定价**:通过大数据风控,健康告知更细,低风险人群保费自然更低。

互联网保险怎么买靠谱?

第一步:认准“四证”平台

打开中国银保监会官网→“在线服务”→“保险中介监管信息系统”,输入平台名称,能查到以下四证即为正规:

- 《保险中介许可证》

- 《营业执照》

- 《ICP经营许可证》

- 与保险公司签署的《合作协议》

第二步:看清“三个关键页”

别急着点“立即投保”,先把下面三页下载到本地:

- 《保险条款》:重点看“保险责任”与“责任免除”,疾病定义、医院范围都写在这里。

- 《健康告知》:问什么答什么,没问到的不用主动说,但**故意隐瞒两年后仍可能被拒赔**。

- 《费率表》:不同年龄、性别、吸烟与否对应保费一目了然,防止被加价。

第三步:用“双录”留存证据

投保时打开录屏+录音,保存健康告知、免责条款的勾选过程。万一发生纠纷,这份电子证据比聊天记录更有力。

互联网保险有哪些坑?

坑一:首月1元≠每月1元

常见于“百万医疗险”广告,**首月1元只是营销,后续按年龄梯度收费**。30岁男性续费真实价格在每月20-40元之间,老年人可达200元以上。

坑二:自动续费默认勾选

支付页面最下方的小字“同意自动续费”常被忽略。关闭路径:微信→我→服务→右上角三个点→扣费服务;支付宝→我的→设置→支付设置→免密支付/自动扣款。

(图片来源网络,侵删)

坑三:等待期出险不赔

重疾险普遍有90-180天等待期,医疗险30天。投保后**等待期内确诊的疾病,即使续保也不赔**,只能退还保费。

坑四:职业类别暗藏拒赔

外卖骑手、货车司机等高风险职业在系统中可能被归为“拒保职业”。投保前务必在《职业分类表》里找到自己的工种,**不在承保范围内千万别硬投**。

线上理赔真的难吗?

自问:材料不全会不会被反复打回? 自答:只要按清单准备,线上理赔反而更快。

- **报案**:保险公司APP/公众号上传身份证、病历、发票原件照片。

- **初审**:OCR识别发票真伪,24小时内反馈缺件。

- **快递原件**:初审通过后,顺丰到付寄送纸质材料。

- **结案**:小额医疗险3-5个工作日到账,重疾险需调查既往病史,15-30个工作日。

注意:发票原件丢失可让医院补打“财务专用章”复印件,同样有效。

健康异常人群如何线上投保?

智能核保:两分钟出结论

甲状腺结节、乳腺结节等常见问题,系统会弹出问卷,例如:

(图片来源网络,侵删)

“是否已手术?术后病理是否为良性?最近一次复查结节直径是否<1cm?”

回答后即时给出“标体承保/除外承保/拒保”结论,**不会留下拒保记录**。

人工核保:邮件补充资料

复杂病史(如高血压伴蛋白尿)需上传体检报告、住院病历,核保师48小时内邮件回复。建议同时投保2-3家保险公司,**选择结论最好的一家**。

买完互联网保险还要做什么?

- 告知家人保单存在:把电子保单同步到家庭群,避免出险时无人知晓。

- 每年保单体检:收入、家庭结构变化后及时调整保额,比如孩子出生后定期寿险保额翻倍。

- 关注停售风险:一年期医疗险可能停售,长期重疾险不受影响,但**保证续保条款要看清是6年还是20年**。

评论列表