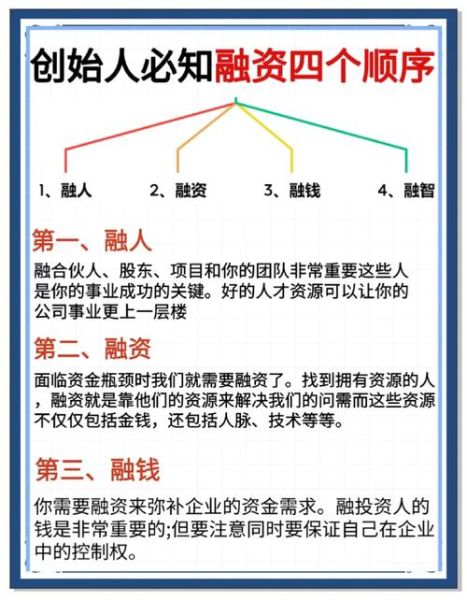

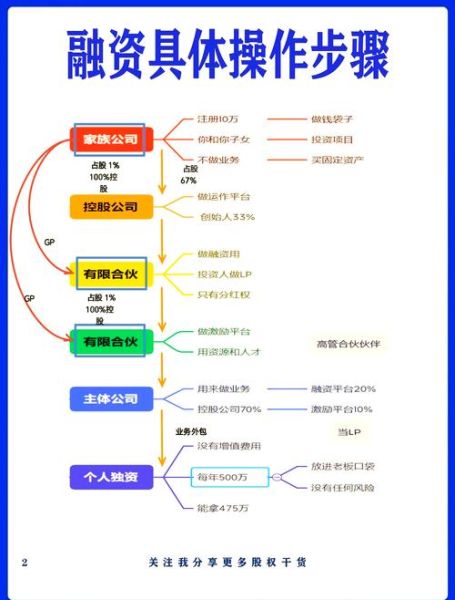

什么是互联网电影投融资体制?

互联网电影投融资体制,是指**以互联网平台为核心**,通过众筹、P2P、版权预售、广告植入、会员付费等多元方式,把**资金方、创作方、发行方、观众**整合进同一链条的新型资本运作模式。它打破了传统“制片公司+银行+基金”的封闭体系,让**小额资金、长尾用户**也能参与电影生产。

传统融资与互联网融资的五大差异

- 门槛差异:传统融资需千万级起步,互联网众筹可低至百元。

- 信息透明度:互联网平台实时披露预算、进度、票房分账,传统模式仅内部掌握。

- 回报周期:互联网项目上线后6-12个月即可分红,传统模式往往拖到2-3年。

- 风险分散:互联网把单片风险切成数千份,传统模式由少数资方集中承担。

- 用户角色:互联网用户既是投资者也是首批观众,传统模式用户只是消费者。

互联网电影融资的四大主流模式

1. 众筹模式:人人皆可成为“出品人”

平台如摩点、淘宝众筹开设电影专区,片方设定**档位回报**(如片尾署名、首映礼门票、周边)。

案例:《大鱼海棠》通过众筹筹得158万元,支持者超3500人,提前锁定核心粉丝。

2. 版权预售:提前锁定流媒体收入

爱奇艺、腾讯视频以**保底+点击分成**方式买断或部分买断网络版权,制片方用合同质押给银行获得贷款。

优势:解决拍摄期现金流;风险:若成片质量不达标,平台可扣减保底金额。

3. P2P影视贷:个人对项目的直接债权

平台如理财范、爱钱进发布“影视宝”产品,**年化收益8%-12%**,期限6-18个月。

风控关键:第三方担保+完片保险+票房账户共管。

4. 广告植入众包:品牌方碎片化投放

平台把剧本拆成场景,品牌方在线竞拍道具露出、台词植入,**单条广告可低至5万元**。

创新点:品牌数据与观众画像实时匹配,提升转化率。

平台如何审核项目?

平台通常设置“三级过滤”:

1. 合规审查:备案号、完片担保、主创过往票房记录;

2. 数据模型:AI比对同类题材成本、演员热度、档期竞争度;

3. 社区投票:用户点赞数、预约观看量需达到阈值才开放融资。

投资人如何退出与分红?

退出路径取决于投资方式:

众筹:票房回款后30天内按出资比例分账;

P2P债权:到期一次性还本付息;

版权预售:平台按季度结算点击分成;

广告植入:品牌方验收后一次性支付。

监管红线与合规要点

- 资金托管:必须接入银行存管,防止平台挪用。

- 信息披露:预算细目、拍摄进度、最终决算需向投资者公开。

- 限额管理:单个项目众筹人数不超过200人,避免非法集资。

- 完片保险:强制购买,确保项目烂尾时投资者可获赔。

未来三大趋势

区块链分账:智能合约自动执行票房分红,减少人为干预;

AI预测票房:根据预告片弹幕、搜索指数提前定价,降低信息不对称;

虚拟资产融资:数字道具、NFT角色皮肤在电影上映前即可出售回笼资金。

常见疑问解答

Q:互联网融资会不会抬高电影成本?

A:不会。平台竞争使渠道费率从传统10%降至3%,且预售广告收入可抵消部分预算。

Q:普通投资者如何识别骗局?

A:查看项目是否具备**国家电影局备案号**、**完片担保函**、**银行资金托管协议**三件套,缺一不可。

Q:中小成本影片适合哪种模式?

A:300万以下项目首选“众筹+广告植入众包”,可覆盖50%以上预算;千万级项目再加“版权预售”锁定流媒体。

评论列表