家财险有必要买吗?先问自己三个问题

在考虑是否投保前,先快速自检:

(图片来源网络,侵删)

- 如果明天厨房水管爆裂,**维修+邻居索赔**是否会让当月预算崩溃?

- 家中是否存放**单反相机、手办、限量球鞋**等高价值单品?

- 所在城市是否**台风、暴雨、管道老化**频发?

只要其中一项答案是“是”,家财险就不是“锦上添花”,而是“止损刚需”。

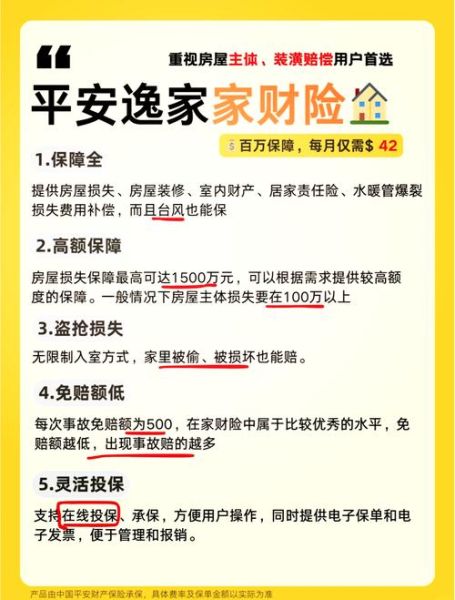

家财险一年多少钱?一张图看懂价格梯度

| 保障方案 | 房屋主体保额 | 室内财产保额 | 附加责任 | 年保费 |

|---|---|---|---|---|

| 基础版 | 50万 | 5万 | 管道破裂 | 58元 |

| 升级版 | 100万 | 20万 | 盗抢+水渍 | 168元 |

| 豪华版 | 300万 | 50万 | 临时住宿补贴 | 398元 |

可以看到,**日均不到两毛钱**就能获得百万级保障,比一杯奶茶还便宜。

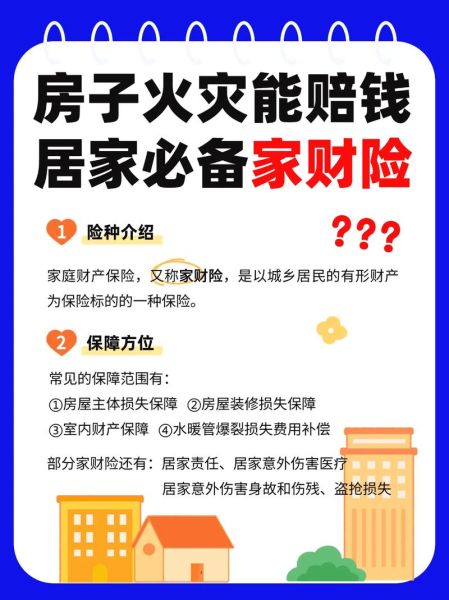

家财险到底保什么?把晦涩条款翻译成大白话

1. 房屋主体

火灾、爆炸、台风、冰雹、泥石流导致的**墙体、屋顶、地板**损坏,按重置价赔付。

2. 室内财产

家具、家电、衣物、数码产品因火灾、盗抢、水管爆裂受损,**提供发票或平台订单即可理赔**。

3. 第三者责任

阳台花盆砸到路人、暖气管漏水泡坏楼下天花板,**律师费+赔偿金**由保险公司买单。

(图片来源网络,侵删)

4. 临时安置费用

房屋严重损毁无法居住,每天补贴**200-500元**酒店费用,最长30天。

哪些情况不赔?提前避坑清单

- **人为故意**或重大过失造成的损失(如长期外出不关水龙头)。

- **房屋空置超30天**后出险(出差党记得选可扩展空置期的产品)。

- **违章建筑、简易搭棚**及附属建筑物。

- **金银珠宝、古玩字画**需额外投保“贵重物品附加险”。

线上投保三步走,手机五分钟搞定

- 选择平台:支付宝、微信、保险公司官网均可比价,**重点看免赔额和赔付比例**。

- 填写信息:房屋地址、建筑年代、面积、装修时间务必准确,**隐瞒信息可能拒赔**。

- 支付生效:电子保单秒发邮箱,**拍照备份**防丢失。

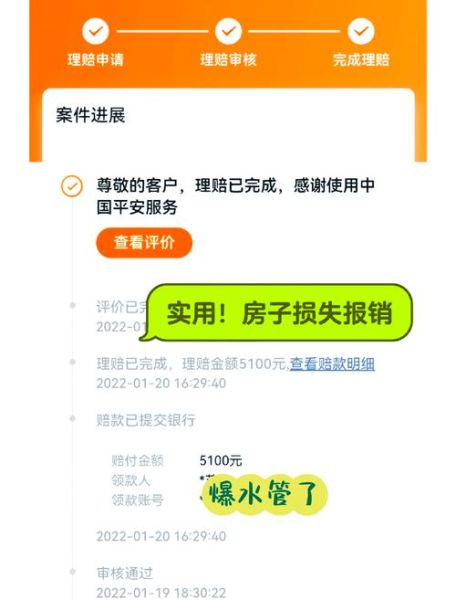

理赔流程拆解:从报案到拿钱只需四步

第1步:立即拍照录像——全景+特写,记录受损物品型号、受损程度。

第2步:拨打客服电话——48小时内报案,获取理赔编号。

第3步:提交材料——身份证、房产证、损失清单、维修发票(电子版即可)。

第4步:查勘定损——小额案件线上审核,**最快当天到账**。

(图片来源网络,侵删)

真实案例:168元保费换回12万赔偿

杭州王女士投保升级版家财险,台风天阳台玻璃被吹落砸坏邻居车辆,同时雨水倒灌泡坏地板和钢琴。保险公司赔付:

- 邻居车辆维修:3.2万(第三者责任)

- 地板重装:2.8万(房屋主体)

- 钢琴维修:6万(室内财产)

**全年保费仅168元,杠杆高达714倍**。

进阶技巧:如何让保障更贴合需求?

技巧1:按需叠加附加险

出租房业主可附加“租金损失险”,**每月补偿租金的50%-80%**。

技巧2:高价值物品单独投保

单反镜头、奢侈品包可购买“单件物品附加险”,**免赔额低至0元**。

技巧3:关注增值服务

部分产品赠送**免费开锁、马桶疏通、家电清洗**,隐性福利别浪费。

评论列表