一、互联网保险到底靠不靠谱?先弄清三个关键点

很多人担心线上买保险会被骗,其实只要抓住持牌经营、信息透明、监管备案这三点,就能筛掉绝大多数风险。

- 持牌经营:进入中国银保监会官网→在线服务→许可证信息查询,输入平台名称,能查到就是正规军。

- 信息透明:产品页面必须展示条款全称、备案编号、费率表,缺一项就要警惕。

- 监管备案:每款产品都有“批复文号”,格式如“银保监许可〔2023〕XX号”,复制粘贴到银保监会搜索框即可验证。

二、互联网保险怎么买靠谱?七步实操指南

1. 先体检再投保,避免理赔纠纷

线上投保没有代理人提醒,更要把健康告知逐字读完。常见误区:把“两年内是否住院”理解成“是否手术”,一字之差就可能被拒赔。

2. 用“智能核保”代替人工核保

支付宝、微信、慧择等平台都支持智能核保,3分钟完成高血压、甲状腺结节等常见疾病的在线评估,系统会即时给出标体承保、加费、除外三种结论,避免留下拒保记录。

3. 比价工具这样用才不被误导

不要只看首年保费!把总保费=首年保费×缴费年限算清楚,再对比现金价值、轻症赔付比例、癌症二次赔间隔期三个核心指标。

4. 电子保单和纸质保单法律效力一样吗?

完全一样。《电子签名法》第十四条明确规定:可靠的电子签名与手写签名具有同等法律效力。收到保单后立刻去保险公司官网/官微验真,输入保单号+身份证号即可。

5. 买完保险记得做“回访”

投保后15天内,保险公司会电话回访,主要确认是否本人投保、是否了解免责条款。这通电话全程录音,关键时刻能作为证据。

6. 家庭保单管理神器

用金事通APP(银保监会旗下)一键导入所有保单,可设置缴费提醒、受益人信息变更、一键报案,避免多张保单遗忘缴费。

7. 这些平台值得重点关注

- 支付宝蚂蚁保:好医保系列销量破千万,智能核保宽松

- 腾讯微保:微医保长期医疗险保证续保20年

- 慧择保险网:定制型重疾险多,支持人工+智能双核保

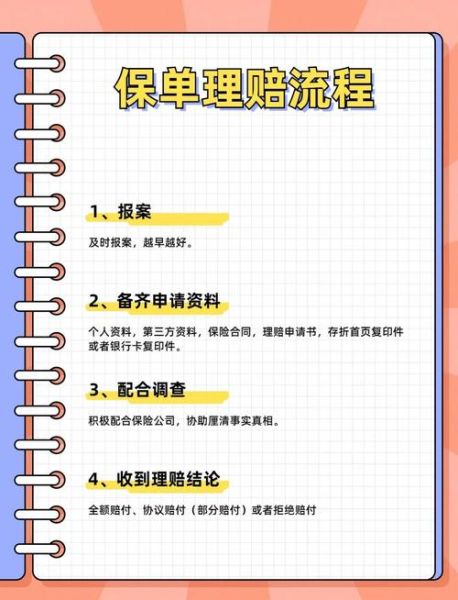

三、互联网保险理赔流程全拆解

1. 出险第一步:48小时内报案

通过保险公司APP/官微/客服电话报案,关键描述三要素:出险时间、地点、原因。例如:“2024年5月10日在上海瑞金医院确诊甲状腺乳头状癌”。

2. 材料准备清单(按险种分类)

- 医疗险:病历、发票、费用清单、检查报告、医保结算单

- 重疾险:病理报告、手术记录、确诊报告(需医院盖章)

- 寿险:死亡证明、户籍注销证明、受益人关系证明

3. 线上理赔的三种方式

拍照上传:适用于万元以下小额理赔,如平安保险“闪赔”服务,平均2小时到账。

快递原件:超过1万元需邮寄发票原件,建议用顺丰到付并留存底单。

医院直连:部分高端医疗险与医院系统对接,出院时直接结算,无需垫付。

4. 理赔时效表

| 理赔金额 | 材料齐全时效 | 法律依据 |

|---|---|---|

| 3000元以下 | 1个工作日 | 《保险法》第二十三条 |

| 3000-1万元 | 3个工作日 | 同上 |

| 1万元以上 | 10个自然日 | 同上 |

5. 被拒赔了怎么办?

先查看拒赔通知书上的理由,常见有:未如实告知、等待期内出险、属于免责条款。可采取三步维权:

① 拨打保险公司投诉专线(比客服电话更有效)

② 向银保监会12378热线投诉,7个工作日内必回复

③ 申请保险纠纷调解委员会免费调解,成功率超60%

6. 真实案例:甲状腺癌理赔实录

2023年深圳王女士通过支付宝投保好医保长期医疗,年缴保费286元。确诊甲状腺癌后:

第1天:上传病理报告报案

第3天:保险公司委托第三方调查既往病史

第7天:审核通过,12万元理赔款到账

关键点:王女士投保前虽有甲状腺结节,但通过智能核保如实告知并除外承保,本次甲状腺癌属于新发癌症,正常赔付。

四、常见疑问快问快答

Q:互联网保险会不会突然停售?

A:短期险(如一年期医疗险)确实存在停售风险,选择保证续保条款的产品可规避,如好医保长期医疗险保证续保20年。

Q:异地投保影响理赔吗?

A:不影响。银保监会已明确禁止保险公司以“未在投保地区就诊”为由拒赔,全国通赔已成行业标配。

Q:电子保单如何打印?

A:登录保险公司官网→服务中心→电子保单下载→用A4纸横向打印,彩色黑白均可,理赔时无需盖章。

评论列表