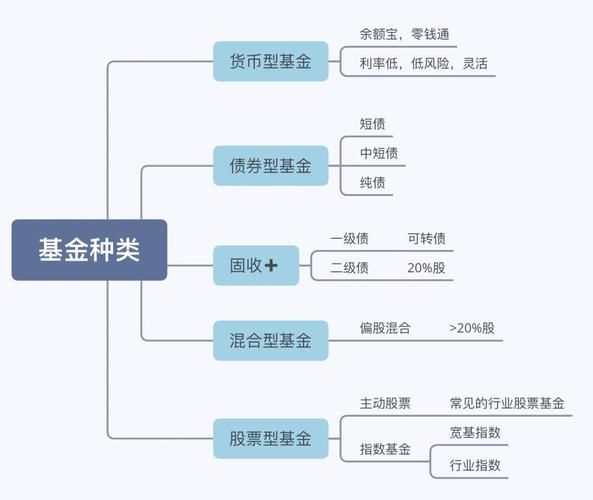

互联网基金到底是什么?

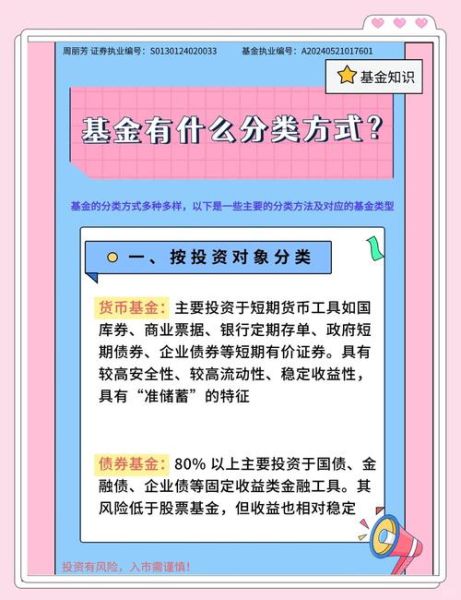

互联网基金并不是一种全新的基金类别,而是通过互联网渠道发行、交易、管理的基金产品。它既可以是货币基金、债券基金,也可以是混合基金或股票基金,核心差异在于销售渠道和运营方式全面线上化。

自问自答:它与普通基金有何不同?

答:最大的不同在于申购赎回全部在线完成,资金T+0或T+1到账,费率通常比线下渠道低30%以上,且信息披露实时同步。

互联网基金的发展背景

技术驱动:移动互联网普及

智能手机渗透率超过80%,4G/5G网络让“随时交易”成为可能。APP、小程序、H5页面成为基金公司的主战场,用户动动手指即可完成开户、风险测评、下单。

政策红利:监管沙盒与试点

证监会自2013年起陆续放开基金销售牌照,蚂蚁、腾讯、京东等互联网平台获得独立销售资格,打破了银行渠道垄断,推动费率市场化。

用户需求:零钱理财觉醒

余额宝把“1元起投、实时消费”做到极致,唤醒了大众理财意识。随后,平台陆续推出“工资理财”“笔笔攒”等场景化功能,让基金投资像转账一样简单。

如何挑选互联网基金?五个关键维度

1. 明确投资目标与期限

自问自答:我应该先选产品还是先选平台?

答:先想清楚目标。三个月后要用的钱,只能放货币基金;三年不用的钱,可考虑指数基金。

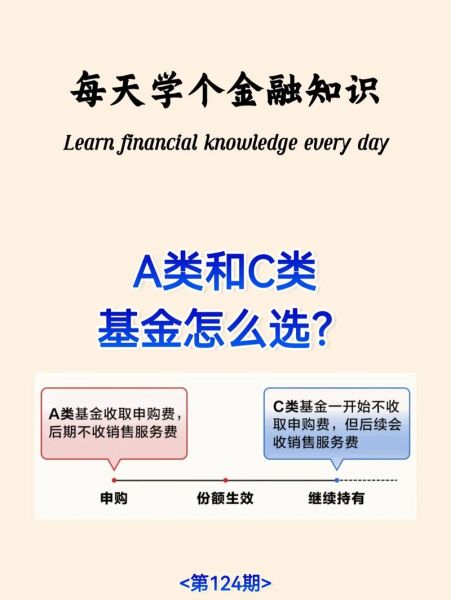

2. 看费率:管理费、托管费、销售服务费

- 货币基金:三项费用合计通常≤0.6%/年,越低越好。

- 指数基金:管理费0.15%已是“地板价”,高于0.8%可直接pass。

- 主动权益基金:1.5%是行业平均,明星经理可放宽到1.8%。

3. 查业绩:短跑冠军≠长跑健将

重点观察三年、五年年化回报与最大回撤。若一只基金近一年收益30%,但近三年年化仅5%,说明波动极大,需警惕。

4. 评估平台:持牌、体验、客服

自问自答:大平台一定好吗?

答:大平台流量大,但小众持牌平台可能费率更低、服务更精细。关键看是否证监会备案、是否提供7×24小时客服。

5. 读招募说明书:隐藏条款别忽视

重点段落:投资范围、业绩比较基准、巨额赎回条款。有些基金看似债券型,却能最高20%仓位买股票,风险远超预期。

互联网基金常见误区

误区一:七日年化就是实际收益

七日年化是过去七天的收益年化,不代表未来。货币基金收益随市场利率波动,春节、季末往往虚高。

误区二:明星经理永远稳赚

基金经理跳槽频繁,离职后业绩变脸的案例比比皆是。与其押注个人,不如关注团队稳定性与投研流程。

误区三:追涨杀跌能赚钱

互联网平台把净值曲线做得“五彩斑斓”,容易诱导频繁交易。数据显示,持有不足30天的用户,盈利概率不足20%。

实战案例:90后小林的选基路径

小林月薪1.2万,每月可投资3000元,目标三年攒下首付。

- 目标拆分:3000元中2000元放稳健债基,1000元定投沪深300指数。

- 平台对比:A平台债基费率0.4%,B平台0.6%,果断选A;指数基金两者费率相同,但B提供自动止盈,最终选B。

- 跟踪调整:每季度检查一次,若债基连续两个季度跑输同类平均5%,则更换。

两年后,小林账户浮盈18%,成功跑赢银行理财。

未来趋势:互联网基金将走向何方?

AI投顾普及

基于大数据的智能组合将替代人工推荐,用户输入年龄、收入、风险承受度,系统自动匹配基金。

场景化深度融合

未来买咖啡、打车、外卖的零钱,都能一键转入对应基金,消费即投资成为常态。

监管趋严,信息更透明

证监会正在推进基金销售机构评价体系,平台需披露“用户盈利比例”“平均持有时长”等数据,忽悠式营销将被重罚。

评论列表