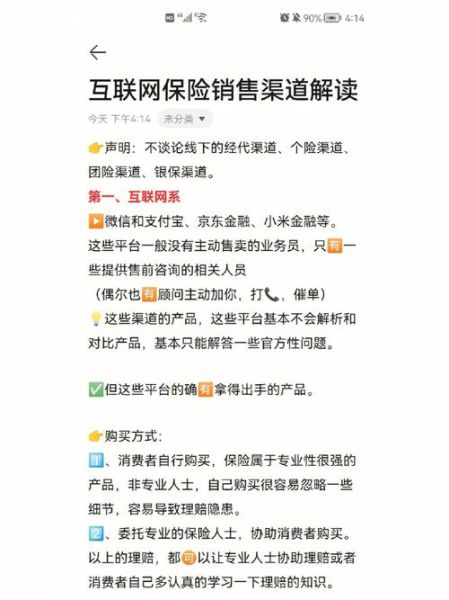

一、互联网保险渠道全景图:到底分几类?

打开搜索引擎输入“买保险”,弹出的结果五花八门:保险公司官网、支付宝保险频道、微信九宫格、各类比价网站、短视频直播间……它们都属于互联网保险渠道结构图中的不同节点。业内普遍把线上渠道拆成四大层级:

- 官方自营层:保险公司PC官网、移动APP、官微小程序;

- 流量巨头层:蚂蚁保、微保、京东金融、度小满;

- 垂直分销层:慧择、小雨伞、多保鱼、奶爸保;

- 内容/社群层:抖音直播间、小红书笔记、知乎专栏、微信群团购。

二、官方自营层:为什么大公司仍坚持“自建站”?

很多人疑惑:既然流量都在外部平台,保险公司为何还要烧钱做官网?

答案藏在数据主权与利润池。自建站能掌握完整用户行为数据,方便后续二次开发;同时省去第三方佣金,长期看利润率更高。以平安好车主APP为例,车险续保率比外部渠道高出18个百分点,核心就在于服务闭环:报案、维修、理赔、续保一站式完成。

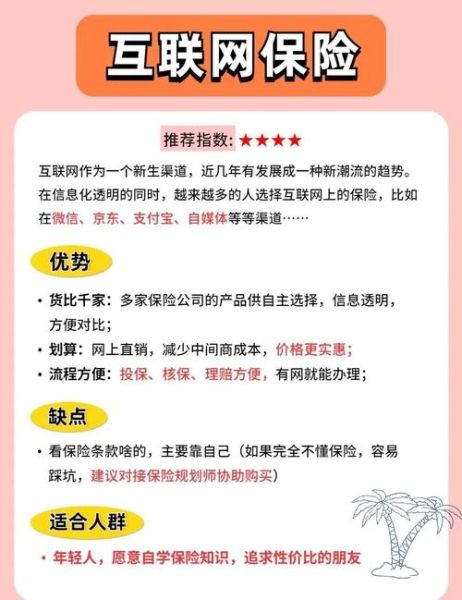

三、流量巨头层:BATJ的保险生意经

蚂蚁保、微保、京东金融并非简单“卖广告位”,它们更像超级分销商,通过算法把产品精准推给目标人群。

3.1 蚂蚁保的“金选”逻辑

平台从费率、服务、投诉率等维度打分,只有前20%的产品才能拿到金选标签。2023年数据显示,金选产品件均保费比非金选高35%,但13个月继续率高出27%,说明品质筛选有效降低了退保风险。

3.2 微保的“社交裂变”

依托微信生态,微保把拼团赠险玩到极致:用户邀请3位好友即可免费领取一年期意外险,裂变成本低于1元/人,获客效率是传统投放的4倍。

四、垂直分销层:专业中介的护城河在哪?

与流量巨头相比,慧择、小雨伞们没有天然用户池,靠什么存活?

答案是深度定制+顾问服务。

- 反向定制:根据平台用户画像向保险公司提出条款修改需求,例如“甲状腺结节人群专属医疗险”;

- 理赔托管:自建200人理赔团队,用户出险后只需拍照上传,后续流程全包,平均结案时效缩短至2.7天;

- 内容教育:每周直播“带病投保实操课”,把晦涩条款翻译成大白话,转化率比硬广高3倍。

五、内容/社群层:直播卖保险真的靠谱吗?

“9块9上车百万医疗”的直播间弹幕刷屏,到底是福利还是套路?

拆解一场抖音保险直播,你会发现低价引流+高客单转化的漏斗模型:

- 第一层:1元秒杀少儿意外险,吸引宝妈停留;

- 第二层:主播用“白血病花费清单”制造焦虑,推199元/年的百万医疗;

- 第三层:私信引导添加企业微信,再转化年缴5000+的重疾险。

关键问题在于合规性:2024年《互联网保险营销宣传管理办法》明确要求,直播需全程录屏并保存至少5年,且主播须持执业证。用户可要求对方出示执业证编号,在银保监会官网核验真伪。

六、如何快速判断平台是否靠谱?

面对复杂渠道,普通消费者只需抓住三个硬指标:

1. 查牌照

进入银保监会官网-在线服务-保险中介监管信息系统,输入平台名称,确认其具备保险代理/经纪业务许可证。

2. 看回执

投保后30分钟内会收到保险公司发送的电子保单回执短信,内含保单号、生效时间、客服电话,无此短信即为虚假平台。

3. 试理赔

拨打保险公司官方客服,报保单号询问“如果明天住院能否理赔”,客服会明确告知免赔额、报销比例、直付医院名单,若含糊其辞则需警惕。

七、不同人群的渠道选择策略

7.1 年轻白领:优先流量巨头

支付宝/微信一键投保,月缴型重疾险可绑定信用卡自动扣款,避免断保。

7.2 非标体人群:垂直分销更友好

乙肝、结节等病史用户,在专业平台上传体检报告,顾问会人工核保匹配加费/除外承保方案。

7.3 高净值家庭:官方自营+线下组合

年缴保费超10万时,保险公司会指派专属客户经理提供信托对接、税务筹划等增值服务。

八、未来三年渠道演进预测

随着《保险销售行为管理办法》落地,行业将呈现两极分化:

- 流量巨头凭借合规优势,市场份额将突破60%;

- 中小分销平台若无法建立差异化服务,将被收购或出局;

- 官方自营渠道会转向私域运营,通过企业微信社群深度绑定用户。

对于消费者而言,渠道越多越要牢记:产品条款>渠道品牌>价格。把复杂决策拆解为“先选条款、再选平台、最后比价格”,才能避开99%的坑。

评论列表