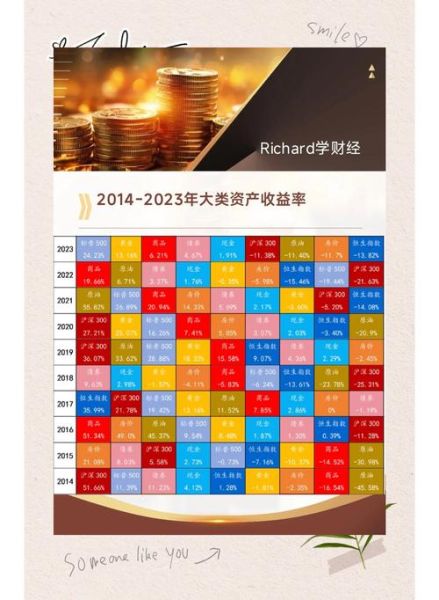

打开各大财经社区,几乎每隔几天就有人贴出一张个人理财趋势图,问“现在上车还来得及吗?”“2024年还能投什么?”其实,趋势图只是数据的可视化,真正决定收益的,是你能否把图里的信息翻译成可落地的行动。下面用问答形式拆解这张图,并给出今年仍具性价比的资产配置思路。

趋势图到底在暗示什么?

一张合格的个人理财趋势图,至少包含三条线:无风险收益率(国债逆回购、货币基金)、主流权益资产(沪深300、纳指100)、实物资产(黄金、REITs)。把这三条线放在同一张图里,就能回答下面三个关键问题:

- 资金水位:无风险收益率持续走低,说明市场流动性充裕,风险偏好抬升。

- 风格切换:当权益资产曲线从底部快速抬升,而黄金曲线横盘甚至下跌,往往意味着“股强金弱”阶段开启。

- 情绪拐点:三条线同时向下,通常对应宏观黑天鹅事件,此时现金为王。

2024年还能投什么?先看宏观坐标

把2023年末的趋势图延长到今年五月,你会发现一个明显特征:权益资产曲线在年初急升后进入震荡,黄金曲线却悄悄创出新高。这背后是两股力量对冲:

- 美联储降息预期反复,美元实际利率下行,黄金受益。

- 国内经济复苏斜率放缓,企业盈利预期下修,A股进入业绩验证期。

因此,2024年可投的方向必须满足两个条件:与美元实际利率负相关、与国内经济弱相关。

具体资产清单:四大赛道拆解

1. 黄金:不是避险,是“利率替代品”

传统观念把黄金当乱世避险,但2024年的逻辑变了。当十年期美债实际利率跌破,黄金ETF持仓量与金价同步上行,二者相关系数高达-。换句话说,黄金正在替代债券成为美元资产的“负利率”表达。配置工具:场内黄金ETF、积存金。

2. 红利低波指数:赚股息,也赚估值修复

趋势图里,中证红利全收益指数在震荡市中屡创新高,原因有三:

- 股息率仍处历史百分位之上,防御属性突出。

- 政策端鼓励央企提高分红率,“中特估”带来估值溢价。

- 北向资金在二季度重新回流高股息板块,形成增量资金。

适合用定投方式布局,每月发工资后自动扣款,淡化择时。

3. 海外REITs:分散单一市场风险

美国、新加坡REITs指数在过去一年跑赢当地股指,核心驱动力是租金通胀。以新加坡凯德商用中国信托为例,其底层资产位于长三角核心商圈,租金年增幅-,而融资成本因美元加息见顶开始回落,利差走阔。国内投资者可通过港股通买入,或选择QDII-REITs基金。

4. 可转债打新:小资金的高胜率策略

趋势图无法直接展示可转债,但有一个衍生指标:“百元溢价率”。当该指标低于,意味着可转债整体比正股便宜,打新收益空间打开。2024年上半年,上市首日涨幅超过的可转债占比,平均单签收益元。对股票账户里常年趴着闲钱的投资者,这是白捡的红包。

如何把趋势图变成交易纪律?

很多人看图时热血沸腾,操作时却手忙脚乱。解决方法是把趋势图拆成“触发条件+仓位规则”:

| 触发条件 | 仓位规则 |

|---|---|

| 十年期美债实际利率跌破 | 黄金ETF仓位从提升至 |

| 中证红利股息率高于十年国债收益率 | 每月定投金额翻倍 |

| 可转债百元溢价率连续低于 | 顶格申购所有新债 |

把规则写死在券商条件单里,让机器执行,才能避免情绪干扰。

常见误区:趋势图不会告诉你的三件事

误区一:把短期回撤当趋势反转

趋势图默认周期是日线,容易被单日大跌吓到。解决方法是把周期切换到周线,过滤噪音。

误区二:忽略交易成本

黄金ETF有买卖价差,REITs有股息税,可转债有赎回条款。计算收益时必须扣除这些摩擦成本。

误区三:盲目抄作业

别人的趋势图基于他的资金量和风险承受力。比如有人用期权加杠杆做多黄金,回撤可能超过,普通投资者照搬就会爆仓。

给不同人群的极简方案

月薪族:工资到账后,先买入货币基金作为“缓冲垫”,再按比例定投红利低波指数+黄金ETF,比例。

自由职业者:现金流不稳定,把一年生活费放在短债基金,其余资金做可转债打新+海外REITs,追求绝对收益。

临近退休:降低权益仓位至以下,把黄金和REITs作为“抗通胀债券”,每年动态再平衡一次。

看懂个人理财趋势图只是第一步,真正的功夫在图外:建立规则、执行规则、复盘规则。2024年的市场不会更简单,但工具更透明,只要抓住利率、股息、租金这三条主线,普通人也能在震荡市里找到属于自己的α。

评论列表