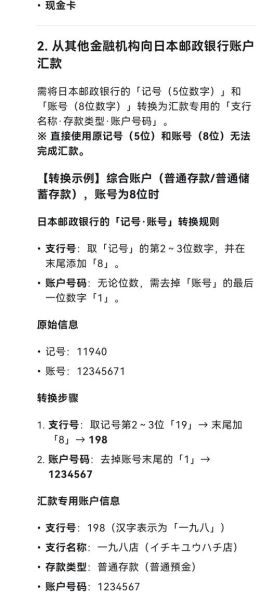

日本互联网征信到底是什么?

日本互联网征信,业内常称“オンライン信用情報”,指由持牌信用信息机构(CIC、JICC、KSC)通过线上渠道收集、整合并对外提供个人或企业信用数据的体系。它不同于传统纸质征信,**所有查询、异议、更新均可在线完成**,极大缩短了银行、消费金融、电商平台的授信时间。

三大机构分别管什么?

- CIC(信用情報センター):覆盖信用卡、车贷、消费信贷,**90%以上银行**都会上报。

- JICC(日本信用情報機構):专注小额贷款、现金贷、部分电商分期。

- KSC(全国銀行個人信用情報センター):由银行协会主导,**房贷、企业主贷款**数据最全。

自问:为什么有人查不到记录?

自答:若从未与上述机构成员发生信贷关系,就**没有建档**,俗称“白纸”状态。

如何在线查询自己的信用记录?

步骤一:准备身份验证材料

- My Number卡或驾照彩色扫描件

- 本人名义邮箱与手机号(需可收验证码)

- 信用卡或银行账户用于支付**300-1000日元**查询费

步骤二:选择查询通道

• 官网直申:登录对应机构官网,填写“本人情報開示請求”。

• 第三方聚合:如“全信用一括開示”服务,**一次勾选三家**,邮件一次性返回三份PDF。

步骤三:下载并解读报告

报告核心字段:

契約種別(信用卡/房贷等)

契約日・終了日

残高・返済状況(○正常、△延滞、×債務整理)

照会履歴(过去6个月谁查过你)

常见疑问:会影响分数吗?

自查属于“本人開示”,**不计入硬查询**,也不会拉低信用评分。但短期内被多家金融机构连续查询,会留下“集中申込”痕迹,银行可能视为风险信号。

如何修复不良记录?

1. 确认信息来源

若发现延滞记录有误,先联系**数据报送方**(银行或消费金融),要求更正。

2. 提交异议申请

在机构官网下载“異議申立書”,附上还款凭证,**7-10个工作日**内会收到书面答复。

3. 等待自然消除

• 一般延滞:结清后**5年**自动删除

• 债务整理:完成程序后**5-7年**

• 破产记录:**10年**

企业主如何查询公司征信?

法人征信由帝国データバンク、東京商工リサーチ提供,但**线上化程度低**。可先用“法人番号”在ネット法人案内做预筛,再电话预约纸质报告。若需英文版,需额外付费并等待一周。

在日外国人特别注意事项

- 签证类型影响授信:永住者>定住者>工作签>留学签。

- 部分银行要求**在留期间剩余一年以上**才给信用卡。

- 若姓名含空格或长音,务必与在留卡保持一致,否则查询会“查无此人”。

未来趋势:开放银行与替代数据

日本金融厅正推动“オープンAPI”框架,允许经授权的金融科技公司**实时抓取**账户流水、公共料金缴纳记录,作为补充征信。预计2025年起,手机话费、Netflix订阅等**替代数据**将正式进入评分模型,让“白纸”用户也能获得小额信贷机会。

评论列表