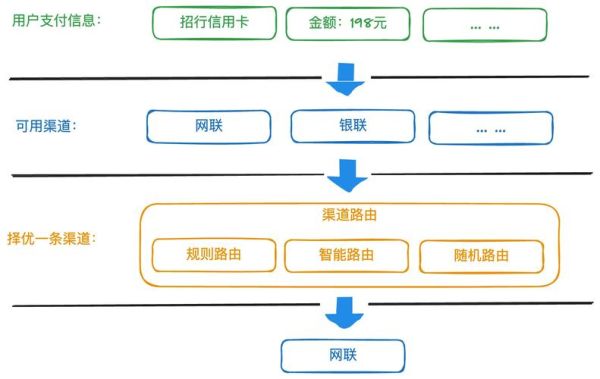

一、互联网支付技术有哪些?主流方案全景扫描

当用户在网上下单后,钱究竟是怎样从银行卡跑到商家账户的?答案藏在网关支付、快捷支付、聚合支付、数字钱包、区块链支付五大技术路径里。

(图片来源网络,侵删)

- 网关支付:最早期的“网银跳转”模式,用户被重定向到银行页面输入账号密码,流程长但银行背书强。

- 快捷支付:第一次绑卡后,后续只需短信验证码即可完成扣款,支付宝、微信的“一键支付”均属此类。

- 聚合支付:把微信、支付宝、云闪付等二维码合并成一个,小商户无需多头对接,节省通道成本。

- 数字钱包:Apple Pay、Huawei Pay等基于NFC的Token技术,手机即银行卡,离线也可闪付。

- 区块链支付:USDT、DAI等稳定币绕开传统清算,跨境场景下到账分钟级,手续费低至1美元以内。

二、支付技术安全吗?六大风险与防护机制拆解

1. 信息泄露风险:HTTPS+Token双重盔甲

问:卡号明文会不会被截获?

答:现代支付强制HTTPS加密,且真实卡号会被替换成一次性的Token,即使黑客拿到也无法复用。

2. 账户盗刷风险:生物识别+风控引擎

问:手机丢了,钱包会不会被刷爆?

答:数字钱包依赖指纹、人脸活体检测;同时后台风控引擎会在毫秒级判断异常设备、异常地理位置,直接拦截交易。

3. 商户跑路风险:资金托管+延迟结算

问:预付费会员卡商家卷款怎么办?

答:合规支付机构采用资金托管,消费者付款先进入备付金账户,确认收货后再结算给商户,避免“跑路”损失。

4. 中间人攻击风险:证书链校验+DNSSEC

问:公共Wi-Fi下会不会被钓鱼?

答:支付App内置证书链校验,遇到伪造证书立即终止通信;DNSSEC域名解析防篡改,确保用户访问的是真官网。

5. 合规监管风险:牌照+反洗钱系统

问:平台无证经营会被叫停吗?

答:在中国,支付业务必须持有《支付业务许可证》;同时平台需接入反洗钱系统,大额交易自动上报央行。

(图片来源网络,侵删)

6. 技术漏洞风险:渗透测试+漏洞赏金

问:系统代码会不会有后门?

答:头部支付公司每年投入千万级做渗透测试,并设立漏洞赏金计划,白帽黑客提交漏洞最高可获数万美元奖励。

三、技术演进路线:从磁条卡到央行数字货币

- 磁条卡时代(1990-2005):信息明文存储,克隆盗刷频发。

- IC芯片卡时代(2005-2015):引入动态口令,安全性提升10倍。

- 移动互联网时代(2013-至今):扫码支付、NFC支付普及,交易规模年复合增长率超50%。

- 央行数字货币试点(2020-至今):数字人民币采用双离线技术,手机没网也能“碰一碰”转账。

四、企业如何选型?一张决策表看懂

| 场景 | 推荐技术 | 接入成本 | 到账时效 | 单笔费率 |

|---|---|---|---|---|

| 跨境电商 | 区块链稳定币 | 低 | T+0 | 0.1% |

| 线下零售 | 聚合二维码 | 极低 | T+1 | 0.38% |

| 高客单价电商 | 快捷支付+分期 | 中 | T+1 | 0.6% |

| 公共交通 | NFC数字钱包 | 高 | 实时 | 0 |

五、未来三年值得关注的三大变量

- AI实时风控:大模型可在毫秒级识别“合成脸”欺诈,误杀率降低90%。

- 硬件级安全:手机内置独立安全芯片,私钥永不触网,彻底告别“短信嗅探”。

- 跨境即结算:SWIFT GPI与区块链桥接,美元汇款到账时间从2天缩短至10秒。

六、用户自助检测清单:三招判断平台是否靠谱

1. 看域名:https://开头,锁形图标无警告。

2. 查牌照:央行官网输入公司名称,确认支付业务许可证在有效期内。

3. 读协议:若出现“资金由第三方公司代管”,立即警惕无托管风险。

(图片来源网络,侵删)

评论列表