2011年,互联网金融真的“元年”吗?

2011年,国内第三方支付牌照首次发放、P2P平台集中上线、余额宝雏形酝酿,这些标志性事件让行业普遍把这一年视为“互联网金融元年”。从监管空白到资本蜂拥,从用户教育到模式验证,2011年奠定了此后十年行业高速扩张的底层逻辑。

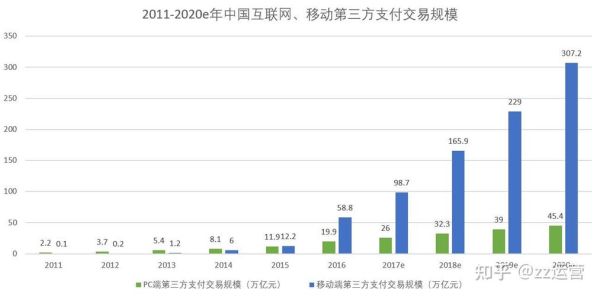

(图片来源网络,侵删)

政策破冰:央行首批支付牌照发放

牌照为何重要?

在2011年之前,支付宝、财付通等虽已运行多年,却一直处于“灰色地带”。2011年5月,央行颁发首批27张《支付业务许可证》,让第三方支付机构正式获得合法身份。

- 业务范围首次明确:网络支付、预付卡、银行卡收单三大类别

- 资本信心激增:一年内相关领域融资规模超过去五年总和

- 银行态度转变:从“封堵”到“合作”,为快捷支付铺路

P2P网贷:从“小众试验”到“千团大战”

第一家P2P平台是谁?

很多人误以为是拍拍贷,其实2007年就已成立;2011年真正让P2P走向大众的是人人贷、红岭创投等平台的集中爆发。

- 模式差异:人人贷主打“风险备用金”,红岭创投推出“本金垫付”

- 利率区间:年化普遍在12%—24%,远高于当时银行理财产品

- 用户画像:25—35岁白领为主,首次尝试“个人对个人”直接借贷

余额宝雏形:货币基金“触网”前夜

为什么2011年没上线?

技术、监管、银行接口三重门槛尚未打通。但天弘基金已与支付宝接触,探讨货币基金直销嵌入支付账户的可行性。

- 技术瓶颈:实时赎回系统需改造,垫资规模测算无先例

- 监管沟通:证监会内部研讨“第三方平台销售基金”合规边界

- 银行博弈:担心活期存款流失,设置快捷支付限额

资本狂潮:VC/PE如何押注2011?

哪些赛道最受青睐?

支付、网贷、金融IT外包成为“三驾马车”。

| 赛道 | 代表公司 | 轮次/金额 |

|---|---|---|

| 第三方支付 | 快钱 | B轮数亿元人民币 |

| P2P网贷 | 宜信 | 数千万美元 |

| 金融IT | 恒生电子 | 战略投资 |

用户教育:从“线下排队”到“手机点一点”

2011年用户最担心什么?

资金安全。平台通过“银行资金存管”“风险准备金”“第三方担保”三板斧缓解焦虑。

(图片来源网络,侵删)

- 线下沙龙:北京、上海每月超百场投资人见面会

- 微博科普:大V用“一张图看懂P2P”获得十万转发

- 媒体助推:《第一财经》封面报道“互联网金融颠覆银行?”

风险伏笔:2011埋下的“雷”

哪些风险当年已现端倪?

资金池、自融、虚假标的三类问题在2011年已有案例,但尚未集中爆发。

- 资金池:部分P2P平台未实现分账管理,投资人资金直接进入公司账户

- 自融:房地产开发商设立网贷平台为自己项目输血

- 虚假标的:用高息吸引资金,实际借款企业为空壳公司

国际对比:中国为何跑得更快?

美国同期在做什么?

美国2011年重点在监管立法(JOBS法案),中国则在模式创新。

- 美国:Lending Club刚完成SEC注册,Prosper暂停业务整改

- 中国:无准入门槛,平台数量一年从20家增至200家

- 根本原因:中国金融压抑更深,小微融资需求缺口更大

尾声:2011年的种子,如何影响今天?

十年后再看,2011年发放的支付牌照成为蚂蚁、腾讯金融帝国的基石;首批P2P平台中,有的已上市,有的已清退;余额宝引爆的“宝宝理财”让货币基金规模从千亿级跃升至十万亿级。那一年,监管、资本、用户、技术四条曲线第一次交汇,互联网金融正式驶入快车道。

(图片来源网络,侵删)

评论列表