互联网车险靠谱吗?答案是:平台合规、条款透明、理赔流程清晰的产品就靠谱;反之,低价噱头、条款暗藏免责、售后找不到人的就极易踩坑。

互联网车险到底“坑”在哪?

很多车主第一次在网上买车险,图的是“便宜”“方便”,结果出险后才发现:

- 报价低得离谱,但附加费用一大堆:页面显示“首年1.9折”,结账时却冒出“代办手续费”“信息认证费”等隐藏收费。

- 保障责任被悄悄“瘦身”:车损险免赔率从15%调到30%,玻璃单独破碎险被默认剔除,用户不细看根本发现不了。

- 理赔找不到人:出事故拨打客服,语音提示“坐席繁忙”,微信客服机器人只会复制粘贴,线下网点又被告知“我们只负责网销,理赔请找总公司”。

为什么互联网车险会存在这些问题?

1. 价格战导致责任压缩

平台为了冲流量,把“低价”当卖点,保险公司被迫压缩保障责任或提高免赔额,最终风险还是车主自己扛。

2. 信息披露不透明

传统渠道有业务员逐条讲解,互联网页面往往把免责条款折叠在“更多详情”里,用户点两下就嫌麻烦,直接勾选“我已阅读”。

3. 售后链条被切割

网销平台、保险公司、公估公司、维修厂四方各自为政,出险后用户要在多个系统之间来回上传资料,体验自然大打折扣。

怎么判断一家互联网车险平台是否靠谱?

第一步:查牌照

进入银保监会官网→在线服务→保险中介监管信息系统,输入平台名称,看是否持有《保险中介许可证》或《互联网保险业务备案》。没有牌照的,再便宜也别碰。

第二步:比条款

把平台生成的电子保单下载下来,重点对比:

- 免赔率:行业普遍是15%,高于20%就要警惕。

- 附加险是否默认剔除:划痕险、涉水险、医保外用药责任险常被隐藏。

- 免责条款:是否有“网约车运营期间不赔”“家庭成员伤亡不赔”等霸王条款。

第三步:试理赔

投保前拨打客服电话,模拟一次单方剐蹭事故,记录:

- 客服能否在30秒内给出清晰的报案指引;

- 是否提供本地查勘员手机号,而不是只给一个400电话;

- 是否承诺小额案件当天赔付,并给出具体时效。

互联网车险怎么选才不被坑?

1. 选直营平台,不选“比价超市”

直营平台如人保官网、平安好车主、太保官网,系统直连保险公司核心,条款不会被动手脚;而某些比价平台为了赚佣金,会把高免赔、低保额的产品排在前面。

2. 看清“赠送服务”的兑现条件

很多页面写着“赠送道路救援7次”,细则里却要求:

- 单程30公里以内才免费;

- 高速、隧道、桥梁不在服务范围;

- 每天限用1次,节假日不可用。

这些限制往往藏在服务手册第8页,投保前务必下载阅读。

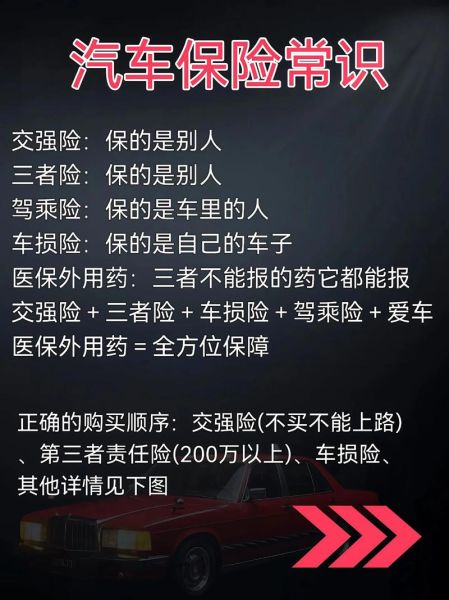

3. 用“分项投保”替代“一键打包”

平台常把车损+三者+座位险+附加险打包成“豪华套餐”,价格看似优惠,实则捆绑了用不到的险种。正确做法是:

- 先单独买车损险,保额按车辆实际价值投保;

- 三者险根据当地死亡赔偿标准选100万或150万;

- 附加险按需勾选:老旧车加自燃险,多雨城市加涉水险。

理赔时如何避坑?

1. 出险后第一时间“三固定”

- 固定现场:拍照要拍全景+碰撞部位+对方车牌+刹车痕迹;

- 固定证据:保存行车记录仪视频,截图对方驾驶证、行驶证;

- 固定时间:记录报案时间、客服工号、查勘员到达时间。

2. 拒绝“私了”陷阱

对方车主提出“我赔你500私了”,结果第二天反咬一口说你肇事逃逸。正确做法是:无论事故大小,先拨打122报警,再联系保险公司报案,拿到事故责任认定书后再谈赔偿。

3. 小额案件走“线上直赔”

目前人保、平安、太保都支持2000元以下单方事故线上直赔,流程是:

- APP上传6张现场照片;

- AI定损3分钟出结果;

- 签字确认后赔款秒到账。

既省时间又避免维修厂虚报价格。

未来互联网车险会如何进化?

监管已经注意到网销乱象,下一步将强制要求:

- 关键条款弹窗强制阅读:免责内容必须停留15秒以上才能下一步;

- 理赔节点短信实时推送:报案、查勘、核损、支付每一步都有短信提醒;

- 建立“理赔服务评价”公开系统:用户可对查勘员、维修厂打分,评分低于4星的将被平台下架。

对于车主而言,只要掌握“查牌照、比条款、试理赔”这三板斧,再复杂的互联网车险也能一眼看穿套路。

评论列表