移动支付安全吗?

在多重加密、生物识别与监管升级的共同作用下,只要用户养成良好习惯,移动支付的风险已降至可控范围。

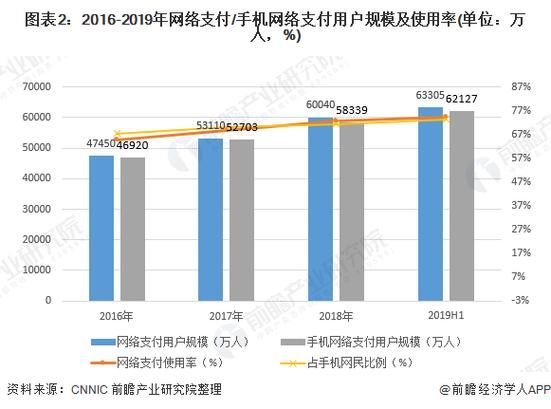

互联网支付为何爆发式增长?

过去十年,全球互联网支付交易规模从不足万亿美元跃升至数十万亿美元,背后驱动力可归纳为三点:

- 智能手机普及:全球活跃智能设备已超60亿台,为支付入口提供硬件基础。

- 场景碎片化:外卖、打车、直播电商等高频场景,倒逼支付工具“无感化”。

- 政策松绑:央行数字货币试点、跨境支付牌照下放,降低准入门槛。

未来五年,哪些技术将重塑支付体验?

1. 生物识别从“可选”变“默认”

指纹、人脸、声纹、指静脉等多模态识别叠加,**交易验证时间缩短至0.2秒**,误识率低于百万分之一。 自问自答:会不会泄露隐私? 答:生物特征只存本地安全芯片,云端仅留不可逆模板,即使服务器被攻破,也无法还原原始数据。

2. 区块链+智能合约降低跨境费率

传统跨境汇款需经过3-5家中转行,手续费高达7%。**基于联盟链的mBridge项目**已把港元、泰铢、迪拉姆实时兑换成本压到1%以内。 自问自答:区块链支付是否太慢? 答:采用DPoS+BFT混合共识,实测TPS突破3000笔/秒,媲美Visa峰值。

3. 数字人民币离线钱包普及

双离线技术让两部手机“碰一碰”即可完成支付,**地铁隧道、山区、远航邮轮**等无网环境也能交易。 自问自答:离线交易会不会被重复消费? 答:每笔离线交易都带唯一硬件签名,联网后自动回传央行节点,重复消费立即被拦截。

监管与合规:如何在创新与风险间平衡?

全球监管呈现“沙盒+牌照”双轨制:

- 中国:央行数字货币+网联清算,切断支付机构直连银行,资金100%受央行监管。

- 欧盟:PSD开放银行指令,强制共享API,打破大型平台数据垄断。

- 美国:FedNow即时支付系统2023上线,银行系与第三方支付同台竞技。

用户最担心的三大安全问题与破解方案

问题1:手机丢了怎么办?

远程一键挂失+SIM卡锁+支付App硬件级加密,即使捡到手机也无法导出密钥。

问题2:二维码被调包怎么办?

动态二维码每30秒刷新,且含商户唯一证书;用户扫码时,App自动校验域名与证书链。

问题3:人脸识别被照片或视频欺骗?

3D结构光+红外活体检测+微表情分析,**假体攻击成功率低于0.001%**。

商户视角:如何抓住下一波支付红利?

- 接入聚合收银台:一次对接即可支持微信、支付宝、云闪付、数字人民币,节省70%开发成本。

- 利用支付数据做二次营销:根据用户支付时间、金额、地理位置推送个性化优惠券,复购率提升25%。

- 关注跨境小额B2B:RCEP关税减免后,东南亚代购、小单快反需求井喷,提前布局多币种结算。

未来场景畅想:当支付成为“空气”

走进无人便利店,摄像头识别面孔并关联账户,**拿起商品直接出门**,后台实时扣款; 坐进自动驾驶出租车,行程结束瞬间完成分账:司机、平台、能源、保险四方按智能合约自动结算; 海外旅行时,**AR眼镜实时显示商品的人民币价格**,眨眼确认即可完成跨境支付。 自问自答:如此无感,会不会让人过度消费? 答:可设置“冷静期”与“日限额”,AI根据现金流自动提醒,甚至强制延迟到账。

评论列表