在融资需求日益旺盛的今天,担保公司与担保贷款成了中小企业与个人绕不开的话题。面对铺天盖地的广告,如何挑到靠谱的机构?拿到贷款到底要经历哪些环节?下面用自问自答的方式,把核心疑问一次说透。

担保公司怎么选?先看“三证”再查“三率”

三证是哪三证?

- 融资性担保机构经营许可证(由省级金融监管局核发)

- 营业执照(经营范围须含“融资担保”字样)

- 银行基本户开户许可证(确保资金受监管)

三率又是哪三率?

- 代偿率:近三年是否低于3%,越低说明风控越严。

- 放大倍数:担保责任余额与净资产之比,监管红线为10倍,超过8倍就要警惕。

- 不良率:与合作银行披露数据交叉验证,高于5%直接淘汰。

拿到上述数据后,再去国家企业信用信息公示系统查行政处罚记录,若存在“抽逃注册资本”或“超范围经营”条目,一票否决。

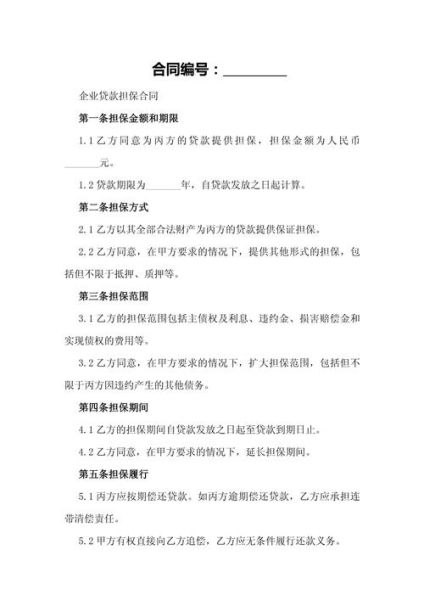

担保贷款流程是什么?七步拆解,少一步都拿不到钱

第一步:需求匹配

先问自己:我需要多少额度?期限多久?能否接受抵押?把答案写成一页A4,再去对接担保公司,避免被“套餐”牵着鼻子走。

第二步:资料预审

准备近六个月银行流水、纳税记录、征信报告三件套。担保公司初审主要看负债率与查询次数:信用卡使用率>80%或近三个月征信硬查询>6次,基本会被拒。

第三步:尽职调查

担保公司会派风控经理到经营场所拍照、盘库、访谈上下游。此时务必提前整理合同、发票、收据,避免现场翻箱倒柜留下坏印象。

第四步:银行面签

担保公司出具《担保意向函》后,借款人需与银行面签。注意:借款合同与担保合同是两份独立文件,利率、违约金、提前还款条款要逐条确认。

第五步:反担保措施

常见形式有房产抵押、股权质押、个人连带责任保证。若用房产抵押,需评估公司出具报告,评估价一般打七折作为可担保额度。

第六步:出具保函

银行收到保函后进入放款审批,通常T+3个工作日到账。若遇月底、季末,银行额度紧张,可能延迟一周。

第七步:贷后管理

放款后并非万事大吉,担保公司每季度会做一次回访,重点检查贷款用途是否改变、现金流是否恶化。一旦发现异常,可要求提前追加保证金。

容易被忽视的三类隐形费用

1. 评审费:部分机构按贷款金额0.5%收取,无论是否批贷都不退。

2. 监管费:若采用资金监管账户,每年0.3%账户管理费。

3. 过桥费:续贷时如需先还后贷,担保公司短期垫资日息可达0.1%,五天就是0.5%。

签约前务必让机构出具费用清单并加盖公章,口头承诺一律无效。

常见误区答疑

问:有担保公司保证“100%下款”,可信吗?

答:银保监会明文禁止“兜底承诺”,敢这样宣传的多半是中介,收完前期费用就消失。

问:征信花了还能做担保贷款吗?

答:若逾期≤2次且金额≤1000元,可尝试联合担保模式,引入第三方共同担保人,但利率会上浮20%左右。

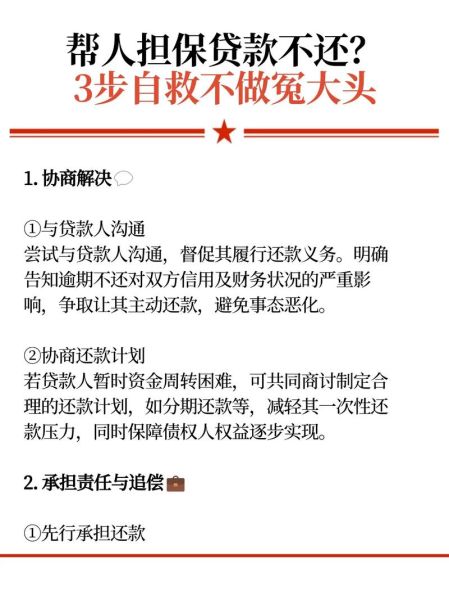

问:担保公司倒闭了怎么办?

答:担保责任不因机构倒闭而免除,银行会向清算组申报债权;若不足清偿,借款人仍需继续还款。

如何降低综合成本?三招实用技巧

- 比价三家:同一笔贷款,不同担保公司报价可能相差2个百分点,用Excel列出利率、担保费、评估费,一目了然。

- 缩短审批链:优先选择与银行有总对总协议的担保公司,减少层层上报时间。

- 善用政策:各地政府有担保费补贴,如深圳对小微企业补贴50%,直接降低融资成本。

选担保公司如同选合伙人,既要算清眼前的账,也要看清未来的路。把流程吃透、费用问全、合同读细,才能真正让担保成为撬动资金的杠杆,而不是吞噬利润的黑洞。

评论列表