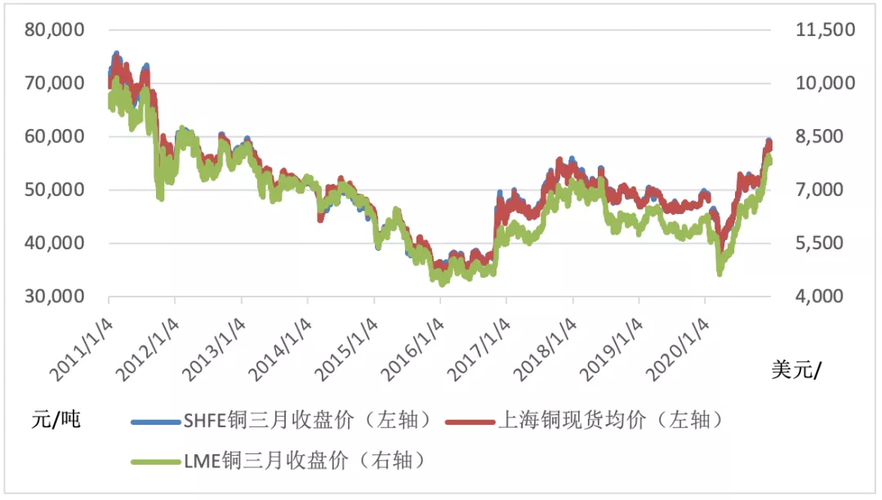

2016年铜价到底经历了什么?

2016年铜价在年初跌破4500美元/吨后,于11月强势反弹至6000美元/吨上方,全年振幅超过35%。**这波“V型”反转的核心推手是美元阶段性见顶、中国基建投资加码以及全球矿山减产共振。** 自问自答:为何年底才爆发?——因为三季度末显性库存降至30万吨以下,空头回补触发程序化买盘,形成“逼仓”行情。 ---全球铜矿供给收缩的真相

减产名单与量级

- **智利Escondida**:上半年罢工天,产量减少20万吨 - **秘鲁Las Bambas**:运输受阻,全年少出15万吨 - **嘉能可非洲项目**:刚果Katanga停产维护,影响12万吨 合计减产约60万吨,相当于全球矿山供给的3%。成本曲线抬升

- 现金成本90分位线从4400美元抬升至4800美元 - **原油价格回升**推高采选能耗成本约7% - 智利比索贬值对冲部分压力,但不足以扭转趋势 ---中国需求为何能“一枝独秀”?

电网投资超预期

国家电网全年完成固定资产投资5426亿元,同比增17%,**铜缆招标量增长22%**,直接拉动精铜消费35万吨。 自问自答:为何电网能逆势扩张?——2016年特高压列入“十三五”规划,必须提前锁定铜原料。空调补库存周期

- 房地产销售面积全年增22%,带动空调产量增12% - **每台空调用铜约8公斤**,对应新增需求18万吨 ---库存结构隐藏的信号

显性库存与隐性库存分化

- LME+SHFE+COMEX显性库存从38万吨降至25万吨 - **保税区库存却从45万吨增至55万吨**,贸易商囤货赌升水 自问自答:谁在囤货?——主要是江浙地区电缆企业,利用远期信用证融资锁价。注销仓单比例飙升

11月LME注销仓单占比一度达60%,**暗示现货紧张**,但实际到港量并未同步增加,更多为资金博弈。 ---铜加工行业生存图谱

铜杆企业开工率

- 上半年平均65%,下半年回升至78% - **华东地区小型杆厂**因废铜价差倒挂,三成被迫停产铜管出口遭遇“双反”

- 美国对华铜管反倾销税终裁税率达61%,**直接影响出口12万吨** - 企业转向东南亚设厂规避,但建设周期需18个月 ---2016年铜行业并购大事件

- **紫金矿业收购刚果Kamoa** 50.5%权益,交易对价4.12亿美元,资源量增加970万吨 - **江西铜业认购First Quantum** 1.25亿股,成为第二大股东,锁定秘鲁Cobre Panama长期包销 - 洛阳钼业26.5亿美元收购Tenke铜钴矿56%权益,**跻身全球前十大铜生产商** ---未来两年铜市核心矛盾

供给端:新增项目VS老矿衰竭

- 2017-2018年预计新增矿山产能120万吨 - **但智利Chuquicamata地下化**将减少10万吨年产量,部分抵消增量需求端:新能源能否接棒地产?

- 每辆新能源车用铜80公斤,**100万辆增量对应8万吨需求** - 光伏1GW装机耗铜5500吨,但基数尚小,难以对冲地产下滑 ---投资者最关心的问题

**Q:2016年底的6000美元是顶部吗?** A:从成本支撑看,4800美元以下矿山减产逻辑仍在;从需求看,中国基建惯性将延续至2017年二季度,**短期仍有上探6200-6500美元动能**,但需警惕美联储2017年三次加息预期对美元的提振。 **Q:铜股票与铜期货哪个更好?** A:2016年铜价反弹40%,而A股铜板块平均涨幅120%,**高弹性来自市场对2017年盈利修复的预期**。若判断铜价高位震荡,股票优于期货;若判断趋势反转,期货空单更直接。

(图片来源网络,侵删)

评论列表