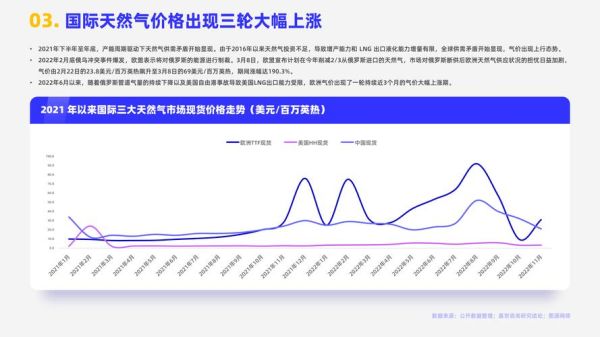

一、2024年天然气价格会涨到多高?

国际能源署最新月报给出的区间是11.5~14.8美元/MMBtu,比2023年均价再抬升约12%。推动因素有三:

(图片来源网络,侵删)

- 欧洲补库需求提前启动,东北亚现货溢价扩大

- 美国LNG新增产能投产节奏慢于预期

- 地缘溢价仍未完全消退,卡塔尔与澳大利亚潜在罢工风险

二、未来五年需求增量来自哪里?

1. 亚洲仍是绝对主力

IEA模型显示,2024-2028年间中国、印度、越南三国合计贡献全球增量的58%。

2. 欧洲“去俄化”后的再平衡

欧盟REPowerEU计划把管道气占比从2021年的40%压缩到2030年的不足20%,腾出的空间由LNG、生物甲烷与氢能共同填补。

三、供应端有哪些潜在瓶颈?

自问:新增液化产能能否跟上需求?

自答:2025年前全球拟投产液化线总产能约1.1亿吨/年,但FID(最终投资决定)缺口仍高达3500万吨/年。主要卡脖子环节:

- 美国环保审批趋严,部分项目被迫延后

- 卡塔尔North Field East扩建工程工期拉长

- 加拿大LNG Canada管道段劳工短缺

四、中国市场的三大变量

- 门站价并轨进度:若2025年前实现“管住中间、放开两头”,城燃采购成本或下降8%-10%

- 储气库工作气量:国家能源局要求2025年达到550亿方,目前仅完成目标的62%

- 交通领域渗透:LNG重卡保有量已破65万辆,2028年有望翻番,带动年均70亿方新增需求

五、投资主线:从上游到终端的四大机会

| 环节 | 代表公司 | 核心逻辑 |

|---|---|---|

| 非常规气开采 | 中石化涪陵、中石油长宁 | 页岩气补贴延续+单井成本降至3000万元以内 |

| LNG接收站 | 广汇能源、新奥舟山 | 窗口期第三方开放带来额外周转费 |

| 储气库运营 | 港华金坛、国家管网文23 | 季节性价差>1.2元/方即可盈利 |

| 燃气分销 | 华润燃气、昆仑能源 | 居民顺价机制落地,毛差修复弹性大 |

六、碳中和约束下的长期图景

到2035年,天然气在一次能源占比或触顶于12%-13%,之后逐步让位于绿氢与可再生电力。但在此之前,它仍是“桥梁燃料”:

(图片来源网络,侵删)

- 煤电灵活性改造需搭配燃气调峰机组

- 钢铁、水泥行业深度脱碳中期仍需蓝氢+CCUS

- 船用替代燃料中,LNG路径技术成熟度最高

七、普通用户如何对冲价格波动?

自问:家庭采暖费会不会再翻倍?

自答:大概率不会。国内居民用气价格实行阶梯并联动门站价,但上浮幅度被严格限制在20%以内。更可行的做法是:

- 选择“气电互补”热泵方案,降低单一燃料依赖

- 关注城燃公司推出的“冬夏套餐”锁定价

- 工商业用户可参与上海石油天然气交易中心竞价,获取低价现货资源

(图片来源网络,侵删)

评论列表