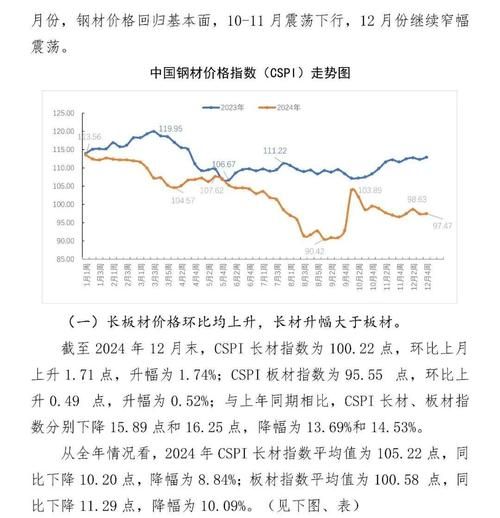

一、当前国内钢铁行业的基本面画像

进入2024年,国内钢铁行业的关键词是“**低利润、高库存、弱需求**”。国家统计局数据显示,1—4月黑色金属冶炼及压延加工业利润同比下降超七成,吨钢毛利一度跌破50元。与此同时,五大品种钢材社会库存连续十周高于去年同期,**需求端恢复速度明显慢于供给端**。

二、2024年钢铁价格走势预测:三大核心变量

1. 原料成本:铁矿石与焦炭谁更“拖后腿”?

自问:铁矿石价格还能回到120美元/吨以上吗?

自答:概率不足三成。淡水河谷、力拓的新增产能将在三季度集中释放,**港口铁矿石库存已逼近1.5亿吨警戒线**,叠加粗钢产量压减预期,矿价大概率在90—105美元/吨区间震荡。

2. 需求结构:地产“失速”后谁来补位?

• **基建用钢**:专项债前置发行带动上半年需求,但全年增量有限。

• **制造业用钢**:汽车、家电、造船订单回暖,**吨钢加工利润高于建材200—400元**,成为钢厂资源倾斜方向。

• **出口市场**:1—4月钢材出口同比增长36%,但欧美反倾销调查升温,**下半年出口增速或回落至10%以内**。

3. 政策节奏:限产是否“一刀切”?

2024年政策工具箱更精准:

• **能耗双控**:重点转向“能效标杆”,能效低于基准水平的产能将被阶梯电价压制。

• **环保分级**:A级企业可豁免停限产,**超低排放改造完成的钢厂将享受差异化红利**。

• **产量调控**:大概率延续“平控”思路,但不再明确分省指标,改为“**产量增速与GDP增速挂钩**”的弹性机制。

三、钢厂限产政策如何影响市场:从供给到预期的传导链

1. 供给收缩的“时间差”效应

限产政策通常在采暖季或重大活动前发布,但执行存在1—2个月滞后。以2023年唐山限产为例,政策发布后首周高炉开工率仅下降3%,**第四周才快速收缩至15%以下**。这种“时间差”导致市场出现**预期先行、现货滞后**的脉冲式行情。

2. 区域价差:南北倒挂会否重现?

自问:华南螺纹钢价格何时能反超华东?

自答:需满足两个条件——**北方限产强度>南方需求下滑速度**,且**北材南下物流成本增加**(如海运费用上涨20%以上)。目前华南库存同比低12%,若三季度广东基建项目集中开工,价差反转概率将显著提升。

3. 产业链利润分配:钢厂能否夺回话语权?

限产政策通过压缩供给端,**间接推升成材对原料的溢价**。2024年一季度,螺纹高炉毛利一度回升至300元/吨,而同期进口矿指数下跌12%,**吨钢盈利改善80%由原料让利贡献**。但需注意,若限产不及预期,利润将迅速回吐至焦矿企业。

四、贸易商与下游的应对策略

1. 库存管理:从“赌行情”到“动态对冲”

传统“冬储”模式风险加剧,**采用“基差贸易+期权保护”的组合策略**成为主流。例如:在期货升水现货100元/吨时,买入RB2405合约同时卖出虚值看涨期权,可将库存贬值风险控制在50元/吨以内。

2. 终端采购:长协锁价还是灵活下单?

• **基建项目**:优先选择钢厂直发锁价,规避运费波动。

• **制造业企业**:采用“**均价+浮动**”条款,如参考Mysteel普钢指数月均价的±3%调整结算价。

• **出口贸易商**:利用“**背对背信用证**”,将进口矿与出口钢材价格联动,对冲汇率风险。

五、未来一年值得关注的三大信号

• **电炉钢成本**:若废钢价格跌破2500元/吨,电炉产能利用率可能突破60%,**改变长流程主导格局**。

• **钢厂兼并重组**:宝武系对西北某民营钢企的收购谈判进入尾声,**行业CR10或升至45%以上**,议价能力增强。

• **碳关税试点**:欧盟CBAM过渡期细则落地,**含硼合金钢出口退税取消概率加大**,高附加值产品竞争白热化。

评论列表