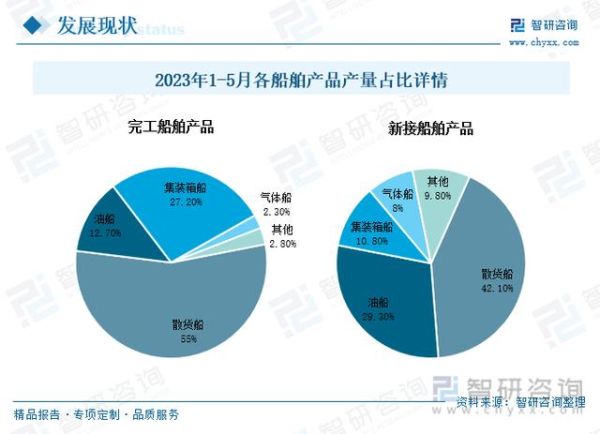

一、中国船舶行业现状如何?

2023年,中国造船完工量、新接订单量、手持订单量三大指标继续稳居全球第一,占世界市场份额分别为50.2%、66.6%、55%。工信部数据显示,全年规模以上船舶工业企业实现营业收入1.2万亿元,同比增长11.3%,利润总额320亿元,同比增长46.8%。

1.1 产业链结构是否完整?

从上游的钢材、柴油机、曲轴、甲板机械,到中游的散货船、集装箱船、LNG船、豪华邮轮,再到下游的航运、租赁、拆解,中国已具备全球最齐全的船舶产业链。其中,沪东中华、江南造船、大连船舶重工三大央企集团贡献了全国60%以上的高附加值船舶订单。

二、未来五年造船订单走势会怎样?

2.1 全球运力更新周期何时启动?

Clarksons统计,全球现有商船船队平均船龄已达21.7年,超过IMO 2030碳强度指标(CII)合规红线。2025—2028年将出现2.1亿载重吨的强制替换需求,其中LNG双燃料、甲醇双燃料、氨燃料预留船舶占比将超过70%。

2.2 中国船厂接单能力能否满足?

目前,中国主要船厂排产已覆盖至2028年,但仍有30%的产能可用于高附加值船舶。沪东中华的17.4万方LNG船交付周期已缩短至28个月,比韩国现代重工快4个月,成本优势低8%—12%。

三、哪些细分船型订单增长最快?

3.1 LNG船订单为何持续爆发?

欧洲能源转型叠加美国LNG出口扩张,2023年全球LNG船新签订单82艘,中国船厂拿下55艘,占比67%。2024—2027年,预计年均新增需求60—70艘,中国有望维持60%以上份额。

3.2 汽车运输船(PCTC)为何一船难求?

中国新能源汽车出口激增,2023年PCTC新签订单80艘,创历史新高。招商金陵、广船国际等船厂手持订单已排至2029年,单船租金从4万美元/天飙升至11万美元/天。

四、政策与环保法规如何影响订单?

4.1 IMO 2027新规会带来哪些变化?

IMO计划2027年实施船舶全生命周期碳强度(LCA)评级,现有EEDI第三阶段标准将再收紧30%。这将迫使船东提前淘汰15年以上的老旧船舶,预计带来1.5亿载重吨的更新需求。

4.2 中国绿色船舶补贴如何落地?

2024年起,财政部对甲醇、氨、氢燃料动力船舶给予单船最高3000万元补贴,地方层面上海、广东、江苏追加10%—20%配套奖励。预计2025年绿色船舶订单占比将突破40%。

五、船厂盈利拐点何时出现?

5.1 钢材价格波动影响多大?

2023年船板钢均价4600元/吨,较2022年下降18%,直接提升船厂毛利率5—7个百分点。2024年随着铁矿供应宽松,钢价预计维持4200—4500元/吨区间,盈利空间继续扩大。

5.2 汇率与利率如何左右利润?

人民币兑美元每贬值1%,以美元计价的造船收入可增加0.8%净利润。当前美联储降息预期升温,2025年人民币或回升至6.8—7.0区间,船厂需通过远期结售汇锁定汇率风险。

六、投资者应关注哪些信号?

6.1 手持订单覆盖率多少算安全?

船厂手持订单/年产能比值超过2.5倍时,议价能力显著增强。目前中国船舶集团旗下三家上市公司该比值均高于3倍,处于历史高位。

6.2 哪些技术突破可能颠覆格局?

重点关注氨燃料发动机、船用碳捕捉系统(CCUS)、固态氧化物燃料电池(SOFC)三大技术路线。其中,中船动力集团2025年将完成氨燃料低速机实船试验,有望抢占2028年后的新船订单先机。

评论列表