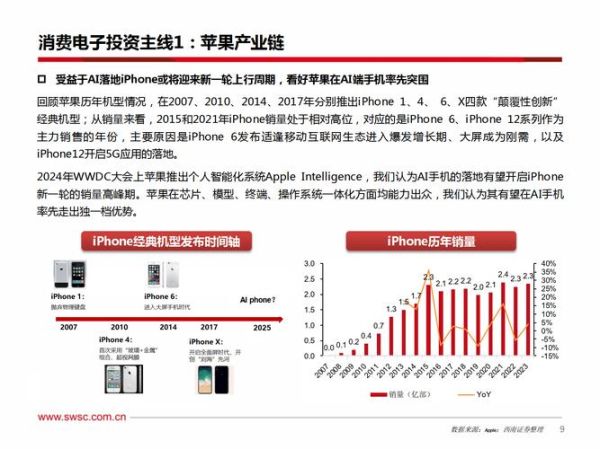

全球电子行业现状:谁在领跑?

2024年,全球电子行业产值已突破**5.7万亿美元**,其中**半导体、消费电子、汽车电子**三大板块贡献了超过七成收入。要问“谁在领跑?”——答案并不唯一:

(图片来源网络,侵删)

- **美国**凭借高算力芯片与软件生态,牢牢占据价值链顶端;

- **中国大陆**在封装测试、显示面板、动力电池领域形成**规模优势**;

- **韩国**则通过存储器与OLED屏幕继续攫取**超额利润**。

未来五年增长趋势:三大疑问逐一拆解

疑问一:AI算力需求会把半导体带向多高的峰值?

直接回答:**2029年全球AI芯片市场规模预计达到3050亿美元,年复合增长率28.6%。**

驱动因素有三:

- **大模型参数膨胀**:GPT-5级别模型参数量将突破10万亿,对HBM与CoWoS产能提出**翻倍需求**;

- **边缘AI落地**:手机、汽车、工业网关需要**低功耗NPU**,推动7nm以下先进制程持续扩产;

- **地缘政治补贴**:美国CHIPS法案、欧洲《芯片法案》合计**千亿美元级补贴**,降低晶圆厂资本开支风险。

疑问二:消费电子还能重回高增长吗?

直接回答:**2025年起,AR/VR与折叠屏手机将贡献消费电子增量市场的60%以上。**

细分来看:

- **AR眼镜**年出货量将从2023年的480万台增至2028年的6800万台,**Micro-OLED与衍射光波导**成为瓶颈供应链;

- **折叠屏手机**价格带下沉至500美元区间,**UTG超薄玻璃**与**铰链MIM件**成本下降是推手;

- **智能家居**进入“场景联动”阶段,Matter协议让跨品牌互联成为默认配置,**Wi-Fi 7与Thread芯片**需求同步爆发。

疑问三:汽车电子的“含硅量”极限在哪里?

直接回答:**2030年纯电动车单车半导体价值量将突破2500美元,是2023年的2.3倍。**

(图片来源网络,侵删)

关键增量来自:

- **800V高压平台**:SiC MOSFET渗透率从2023年的18%跃升至2030年的**65%**;

- **域控制器集中化**:一颗**7nm座舱SoC**替代过去五颗分散MCU,算力提升10倍;

- **车规MCU/MPU缺货周期**:瑞萨、NXP、英飞凌扩产节奏慢于需求,**交期仍长达52周**。

供应链重构:区域化还是全球化?

自问:供应链会完全“去全球化”吗?

自答:**不会,但会形成“三极供应链”——美系、亚系、欧系各自闭环。**

具体表现:

- **美国**拉拢台积电、三星在亚利桑那、德州建厂,锁定**3nm以下先进产能**;

- **中国大陆**通过长鑫、长江存储、中芯南方构建**28nm及以上成熟制程**内循环;

- **欧洲**则押注意法半导体、英飞凌的**车规与功率半导体**,目标2030年市占率提升至**20%**。

技术路线图:哪些节点决定生死?

制程节点:2nm之后是“埃米时代”

**台积电、三星、英特尔**已明确2026年量产**1.4nm(14A)**,栅极间距缩至**42nm**,需要**高数值孔径EUV**与**背面供电技术**。

封装技术:CoWoS与SoIC谁更主流?

自问:AI芯片更依赖哪种封装?

自答:**训练端用CoWoS-L,推理端转向SoIC-X,成本下降40%。**

(图片来源网络,侵删)

材料革命:氮化镓、碳化硅之后是谁?

候选材料:

- **氧化镓(Ga₂O₃)**:耐压可达8kV,适合**电网级逆变器**;

- **金刚石衬底**:热导率是SiC的5倍,**射频器件**梦寐以求。

投资视角:如何捕捉下一波红利?

自问:普通投资者如何上车?

自答:**三条主线:设备、材料、IP授权。**

- **设备**:ASML、应用材料、东京电子垄断**EUV与ALD**环节,毛利率维持**45%以上**;

- **材料**:日本信越、SUMCO掌控**12英寸硅片**定价权,国产沪硅产业、立昂微**替代空间>30%**;

- **IP授权**:Arm架构在数据中心渗透率将从2023年的8%提升至2028年的**25%**,版税收入翻倍。

人才缺口:工程师荒如何破局?

全球半导体产业**缺口超100万人**,其中:

- **先进制程工艺工程师**:需要物理、化学、材料**交叉背景**,培养周期**8-10年**;

- **EDA算法专家**:全球仅**2000人**掌握**3D IC电热耦合仿真**;

- **车规功能安全工程师**:ISO 26262认证人才**年薪中位数25万美元**。

解法:**校企联合实验室、在职流片补贴、移民绿卡快速通道**三管齐下。

评论列表