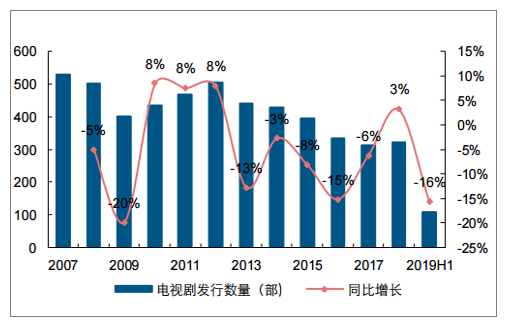

2017年电视市场到底发生了什么?

2017年,全球电视出货量罕见地出现负增长,中国市场更是同比下滑8.5%。**“智能电视销量下滑”**成为年度关键词。为什么消费者突然不买账了?答案藏在价格、内容与体验的错位里。

智能电视销量下滑的五大直接原因

1. 面板涨价:硬件成本挤压终端利润

2016Q4至2017Q3,**55英寸4K面板均价上涨38%**。整机厂被迫提价,32英寸机型零售价一度突破1500元,直接劝退价格敏感型用户。

2. 内容同质化:会员费比电视还贵

爱优腾三家独播内容重叠度高达62%,**“买电视送会员”沦为噱头**。用户发现:想看英超得买腾讯体育,追美剧又得开爱奇艺,年费累计超千元。

3. 伪智能痛点:开机广告与卡顿并存

调研显示,**73%用户吐槽开机广告超15秒不可跳过**,而2GB+8GB的入门配置在系统更新后卡顿明显,老人模式形同虚设。

4. 替代性产品崛起:投影与盒子分流需求

极米、坚果等微投品牌销量暴涨120%,**“2000元100英寸”**的性价比碾压55英寸电视。同时,电视盒子以299元价格实现4K解码,老电视焕发第二春。

5. 房地产降温:新增需求腰斩

2017年商品房销售面积增速仅7.7%,较2016年回落14.8个百分点。**“没买房,换什么电视?”**成为线下卖场导购听到的最多反馈。

行业自救:厂商的三条突围路径

路径A:押注高端大屏

索尼A1 OLED系列定价29999元却供不应求,**证明“画质信仰”仍有溢价空间**。TCL、海信跟进推出量子点旗舰,65英寸以上机型占比从8%跃升至21%。

路径B:开放生态联盟

小米电视联合爱奇艺、芒果TV推出**“小米影视VIP”**,整合多平台内容至年费498元;暴风TV与科大讯飞合作,语音交互准确率提升至97%。

路径C:场景化细分

教育电视内置学而思课程,**开机直达“三年级数学”**;游戏电视标配120Hz面板+HDMI2.1,瞄准PS4 Pro玩家群体。

2017电视行业数据冷知识

- 最惨尺寸段:40-43英寸机型库存周转天数高达92天,渠道商割肉清仓

- 最意外赢家:激光电视销量突破6万台,海信80L5单品贡献3.8亿销售额

- 最尴尬技术:3D电视渗透率跌至0.1%,三星全面停产相关机型

未来三年,电视会被淘汰吗?

不会,但角色将彻底转变。**“客厅大屏”**不再是家庭娱乐中心,而是智能家居中枢。2017年创维推出的Wallpaper电视已支持控制美的空调、飞利浦灯光,**“看电视”变成“用电视”**。当8K、5G、IoT技术成熟,电视或将迎来第二次生命——只是那时,它可能叫“家庭智慧屏”。

评论列表