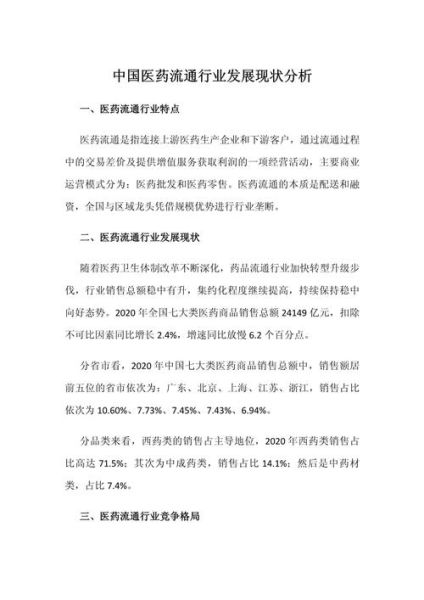

行业规模到底有多大?

根据商务部《药品流通行业运行统计分析报告》,**2023年全国七大类医药商品销售总额突破3.2万亿元**,同比增长约7.8%。其中,**公立医院渠道仍占62%**,零售药店与基层医疗机构合计占28%,电商B2C占比首次超过10%。

(图片来源网络,侵删)

政策如何重塑流通格局?

带量采购压缩渠道利润

国家组织药品集采已开展九批,平均降价幅度53%。**配送商遴选标准从“关系”转向“成本+效率”**,导致中小批发商加速出局。

“两票制”后续影响

虽然2018年全面推行两票制,但**2024年多地试点“一票制”**,生产企业直接开票给医院,进一步挤压流通环节。

谁在主导市场?

- **国药控股**:市占率约24%,覆盖31省2万医疗机构

- **华润医药**:DTP药房数量全国第一,2023年新增120家

- **上海医药**:进口药品总代占比35%,冷链仓储面积超10万㎡

基层市场为何成为新战场?

分级诊疗推动基层用药放量,**县域医共体采购规模年增速达15%**。九州通等企业通过“县乡村一体化配送”模式,将平均配送成本降低22%。

医药电商是真风口还是伪需求?

2023年网上药店销售规模达612亿元,但**处方药线上渗透率仅4.7%**。核心障碍在于:

- 医保支付尚未全国打通

- 电子处方流转平台标准不统一

- 冷链药品配送合规成本高

冷链物流的门槛有多高?

疫苗、生物制品需求激增推动冷链基建,**符合GSP标准的冷库缺口仍达20万㎡**。头部企业采用**“三温区共配”技术**(-25℃、2-8℃、15-25℃同车运输),单趟运输成本下降18%。

(图片来源网络,侵删)

中小经销商如何突围?

转型专科药服务商

专注肿瘤、罕见病等高值药品,提供**“冷链运输+患者教育+保险理赔”**全链条服务,毛利率可达15%-20%。

承接处方外流

与医院合作建设**院边店+DTP药房**,2023年此类门店平均单店年销售额达580万元,是传统药店的6倍。

未来五年关键变量

| 变量 | 2024预测 | 2028预测 |

|---|---|---|

| 行业集中度CR10 | 48% | 65% |

| 电商B2C占比 | 12% | 25% |

| 一票制试点省份 | 5个 | 全国推广 |

投资者最该关注什么?

**SPD(医院院内物流)项目**成为新盈利点,**国药控股2023年SPD服务收入同比增长47%**。此外,**AI驱动的需求预测系统**可将库存周转天数从45天压缩至28天,直接释放现金流。

(图片来源网络,侵删)

评论列表