人寿保险怎么买最划算?先给出答案:先确定保额需求,再对比定期与终身寿险的杠杆差异,最后结合健康告知与预算做减法。

(图片来源网络,侵删)

一、买前灵魂三问:保额、期限、预算

1. 保额到底怎么算?

问自己:“如果我明天不在了,家里立刻缺多少钱?”

- 房贷+车贷剩余本金

- 孩子教育金到大学毕业

- 父母赡养费(按年支出×预期寿命)

- 家庭年支出×5(给配偶缓冲期)

把以上四项相加,再减去现有流动资产,缺口就是最低保额。

2. 期限选多久才够用?

再问自己:“哪一年家庭责任会断崖式下降?”

- 房贷还完那一年

- 孩子经济独立那一年

- 配偶退休金开始领取那一年

把最晚的那个年份减去当前年龄,就是最佳保障期限。

3. 预算上限怎么定?

行业通用公式:家庭年结余的10%。 举例:家庭年结余15万,保费≤1.5万/年,再高就会影响生活质量。

(图片来源网络,侵删)

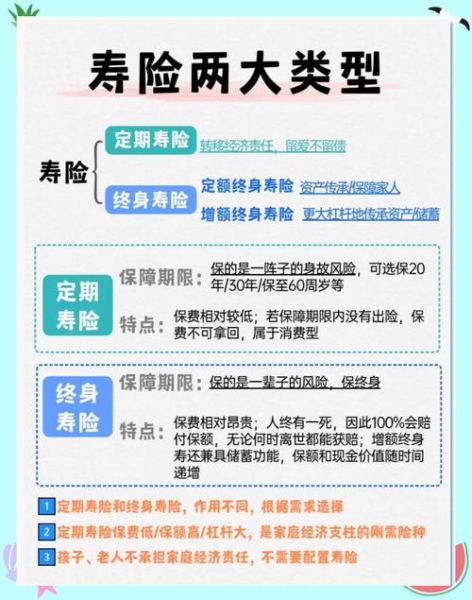

二、定期寿险VS终身寿险:一张表看懂差异

| 维度 | 定期寿险 | 终身寿险 |

|---|---|---|

| 保障时间 | 20/30年或至60/70岁 | 终身 |

| 保费杠杆 | 30岁男100万保额约1000元/年 | 同保额约1万元/年 |

| 现金价值 | 满期归零 | 逐年递增,可贷款 |

| 适合人群 | 负债高、收入有限的家庭支柱 | 高净值人群资产传承 |

三、健康告知:90%拒赔都卡在这里

常见雷区清单

- 2年内住院记录:哪怕是阑尾炎也要告知

- 体检异常:甲状腺结节、脂肪肝、尿酸高

- 医保卡外借:曾给家人买过降压药会被认定高血压

智能核保小技巧

如果体检有异常,优先选支持智能核保的产品,回答3-5个选择题就能出结论,不会留下拒保记录。

四、省钱组合拳:定期+增额寿

案例:35岁男性,保额需求200万,预算1.2万/年。

- 先买100万定期寿险保至60岁,年缴1500元,覆盖房贷与孩子教育期。

- 再买100万增额终身寿险,年缴10500元交20年,60岁后现金价值约180万,可补充养老或传承。

总保费1.2万/年,既解决了责任高峰期的高杠杆需求,又锁定了长期资产增值。

五、理赔流程提前演练

必备材料清单

- 死亡证明(医院或派出所开具)

- 保单原件

- 受益人身份证与关系证明

- 银行卡复印件

常见拒赔场景

问:“酒驾身故能赔吗?” 答:条款里“故意犯罪”免责,酒驾属于违法行为,通常拒赔。

问:“等待期内猝死赔吗?” 答:定期寿险等待期90天,等待期内因疾病身故退还保费,意外身故正常赔。

(图片来源网络,侵删)

六、不同家庭场景配置模板

双职工无娃家庭

- 定期寿险:保额=房贷×1.5,期限=贷款剩余年限

- 受益人:配偶50%+父母50%

单收入三口之家

- 定期寿险:保额=(家庭年支出×10)+孩子教育金+房贷

- 终身寿险:保额=年收入的5倍,用于配偶养老

企业主

- 定期寿险:保额=企业贷款+家庭负债

- 终身寿险:保额=遗产税预估金额,指定子女为受益人

七、最新政策红利别错过

2024年起,税优健康险与人寿保险可叠加抵扣个税,每年最高限额2400元。 举例:年入30万,税率为20%,买税优寿险可节税480元/年,相当于保费打8折。

八、投保后三件小事

- 告知家人保单存在:打印纸质保单放在家庭保险文件夹

- 每年复核保额:收入上涨或二胎出生,及时加保

- 变更受益人:离婚后记得把前配偶移除,避免纠纷

评论列表