一、广发证券行业分析:券商板块为何突然活跃?

进入2024年二季度,**券商指数单月涨幅超过15%**,广发证券作为龙头之一领涨。驱动因素主要有三点:

(图片来源网络,侵删)

- **政策催化**:证监会“国九条”落地,明确支持头部券商并购重组,行业集中度提升预期升温。

- **业绩反转**:一季度市场成交额同比放大42%,自营业务随股市回暖扭亏为盈。

- **估值洼地**:板块PB仅1.2倍,处于十年10%分位,资金抢跑布局。

二、如何看懂券商股估值:PB还是PE?

很多投资者困惑:**券商到底看市净率还是市盈率?**

答案:牛市看PE,震荡市看PB。

- **PB逻辑**:券商资产以金融资产为主,净资产几乎等于清算价值。历史数据显示,**PB<1.3倍时买入,未来一年胜率超70%**。

- **PE陷阱**:券商盈利波动极大,熊市时PE反而高达百倍,此时PE失效。

三、广发证券基本面拆解:哪些指标最关键?

1. 轻资产业务:财富管理占比提升

2023年代销金融产品收入达48亿元,**占总营收比重升至18%**,高于行业平均12%。旗下易方达、广发基金合计管理规模超2.5万亿,形成稳定现金流。

2. 重资产业务:自营盘结构优化

2023年末自营规模1800亿元,其中**债券占比55%、股票仅12%**,大幅降低权益波动风险。一季度实现投资收益25亿元,同比扭亏。

3. 风险控制:连续五年评级AA

监管最新风控指标显示,广发证券**净资本/净资产比率72%**,显著高于预警线40%,为潜在并购储备充足弹药。

(图片来源网络,侵删)

四、行业对比:广发证券估值贵不贵?

| 券商 | 2024EPB | ROE | 财富管理收入占比 |

|---|---|---|---|

| 广发证券 | 1.15 | 8.2% | 18% |

| 中信证券 | 1.35 | 9.1% | 15% |

| 华泰证券 | 1.08 | 7.8% | 22% |

结论:**广发PB低于中信但ROE接近,估值存在修复空间**。

五、未来三大催化剂:哪些事件可能引爆股价?

- 并购落地:广东省政府表态推动省属券商整合,广发与广州证券存在整合预期。

- 降准降息:若三季度MLF利率下调10BP,券商两融利息收入将直接增厚利润5-8%。

- 衍生品扩容:科创板做市商制度推进,广发作为14家双牌照做市商之一,将分享衍生品业务增量。

六、普通投资者如何参与?三种策略对比

策略A:直接买入股票

适合风险承受能力较强者,**当前股价对应2024年股息率3.5%**,持股收息+博弈估值修复。

策略B:券商ETF定投

如512000券商ETF,**广发证券权重占比约7%**,分散个股风险,适合震荡市积累筹码。

策略C:可转债套利

关注**广发转债(127012)**,现价110元,溢价率仅8%,向下有债底保护,向上可跟随正股上涨。

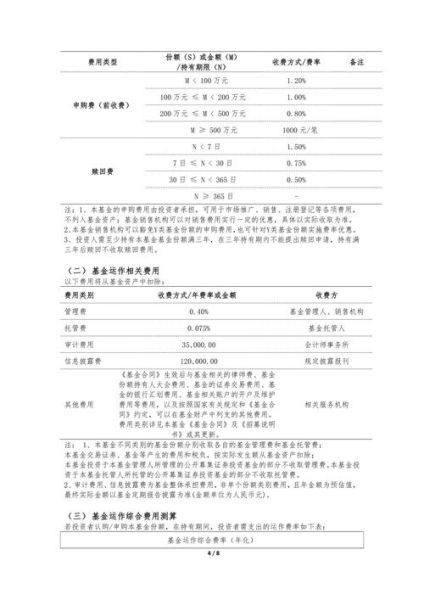

七、风险提示:哪些情况会打破逻辑?

- 成交额萎缩:若日均成交跌破8000亿,券商贝塔属性将反噬股价。

- 股权质押风险:当前广发表内股票质押余额280亿,若市场再跌20%,需计提减值。

- 监管趋严:如衍生品保证金比例上调,可能压缩创新业务利润空间。

(图片来源网络,侵删)

评论列表